Banche, i bond regionali sono strapagati: un regalo da 210 milioni

Pensavo di essere antipatico a Maria Cannata, direttrice generale del Tesoro, soprattutto dopo le mie critiche alla scadente informazione ai risparmiatori per il lancio dei Btp Italia. Invece ho ricevuto dal Ministero un bel regalo di Natale. Mi ha infatti ricomprato a un prezzo esagerato titoli acquistati poche settimane prima, del tutto ignaro (io, altri forse no) di cosa bolliva in pentola. Il Ministero dell’Economia (Mef) ha proceduto al riacquisto di obbligazioni regionali previsto dal decreto 66 del 24/4/2014 per “ridurre gli oneri finanziari del debito regionale e a semplificarne la struttura”, come comunicato il 25/11/2015.

Fin qui nulla da dire. Molto da ridire invece sul prezzo offerto per le Lombardia 2032 (rendimento 5,804%) e le Campania 2036 (6,262%), entrambe in dollari. Sarebbe da approfondire perché mai regioni italiane si finanzino in valuta estera, ma è un discorso che ci porterebbe lontani. Per i titoli regionali in euro i prezzi pagati appaiono sintonizzati sui rendimenti dei titoli di Stato italiani di durata analoga. Le offerte pubbliche d’acquisto (Opa) nel reddito fisso avvengono di regola a prezzi di mercato. Spesso leggermente sotto, anche se poi qualche risparmiatore o privato investitore (sono sinonimi) finisce per aderire, ad esempio per non ritrovarsi con titoli illiquidi.

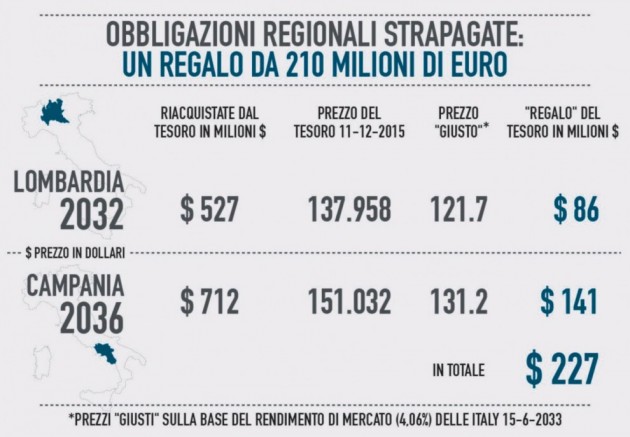

Così alla notizia dell’offerta del Mef la mia prima reazione fu improntata a un sostanziale scetticismo. Poi approfondii e, come suol dirsi, sobbalzai sulla sedia. Il documento dell’Opa non indicava i prezzi definitivi, ma fissava la regola per determinarli; e in particolare per le Lombardia 2032 si preannunciava oltre i 135 dollari rispetto ai 110-112 dollari degli scambi fino a pochi giorni prima. I prezzi definitivi furono 137,9 per le Lombardia e 151 per le Campania, senza ratei. Numeri sorprendenti, mai denunciati nei vari articoli sull’argomento, preoccupati solo di parafrasare il comunicato stampa autocelebrativo del Tesoro. Merita invece valutare in soldoni quanto esso è stato munifico: si veda a tal fine la tabella (a lato). Per le nostre due obbligazioni regionali un’ottima pietra di paragone sono i titoli di Stato italiani in dollari e in particolare le Italy 2033 (5,386%), con durata simile, un po’ maggiore delle Lombardia, un po’ minore delle Campania. Se di tutte queste emissioni una deve rendere meno, è proprio quella del Tesoro: è molto più liquida, è direttamente garantita dallo Stato ecc. Poiché essa valeva sui 116,3 dollari con un rendimento sul 4%, sarebbe stata logica un’offerta di riacquisto a prezzi allineati a tale rendimento, comunque interessante.

Come mostra la tabella, il Tesoro avrebbe risparmiato sui 227 milioni di dollari, cioè grossomodo 210 milioni di euro. Perché ha fatto un così grosso regalo ai possessori di quei titoli? Anzi, a parte me nel mio piccolo, chi è stato beneficiato da tale scelta autolesionista? Magari qualcuno bene informato? O qualche soggetto da ricompensare? Sono domande che merita porsi e soprattutto porre al Ministero dell’Economia.

Una risposta potrebbe essere – applicando un ragionamento un po’ complesso – che ha ricomprato quelle obbligazioni a prezzi in qualche modo paragonabili a quelli a cui erano state collocate (cioè con uno spread molto basso). Bene, ma allora, visto che ha tanti soldi da spendere, il Tesoro potrebbe comprare anche un po’ di Banca dell’Etruria, Banca delle Marche ecc. analogamente ai prezzi d’emissione o a quelli a cui i singoli risparmiatori le hanno in carico.

da il Fatto economico di mercoledì 6 gennaio 2016