Immobiliare, un mattone ci seppellirà. Per la gioia della criminalità organizzata

Per l’ex re del mattone, Salvatore Ligresti, l’inizio ufficiale della fine è partito da qui. Alla torre Velasca, ventisette piani in centro a Milano, simbolo del boom economico che non c’è più. Appartamenti in cima, uffici ai livelli più in basso. Per metà sono inutilizzati e sfitti, ammettono in portineria dopo un po’ di insistenza. La messa in vendita della torre, annunciata nell’estate del 2010, aveva certificato il malandato stato di salute del gruppo del costruttore siciliano che, con un ultimo colpo di coda prima della resa, aveva cercato di fare cassa mettendo sul mercato i gioielli di famiglia. A distanza di tre anni il fardello della proprietà, rimasta invenduta, è passato sul groppone della Unipol delle coop, che un anno fa ha rilevato dai costruttori siciliani oggi dietro le sbarre tutto il gruppo Fondiaria Sai. Mattone e debiti con le banche inclusi. E mentre le intercettazioni degli inquirenti portano a galla affermazioni inquietanti come quella dell’ex ad di FonSai, Fausto Marchionni, sul fatto che se dovesse venire a galla “tutta la storia della parte immobiliare e della corruzione viene fuori un casino”, il settore immobiliare, a Milano come in tutta Italia, è nel pieno di una crisi nerissima. E l’andamento non sarà certo aiutato dal fatto che la crescita esponenziale dei fallimenti delle imprese (3.500 le procedure avviate in Italia nel primo trimestre 2013 secondo il Cerved, con un aumento annuo del 12%) sta portando sul mercato, via aste giudiziarie, una marea di immobili. Che rischia di abbattersi come uno Tsunami sulle fragili fondamenta del sistema bancario italiano, sempre più vicino a un doloroso confronto con il crollo vertiginoso del valore delle garanzie immobiliari ricevute per i prestiti. Come ben sa la Banca d’Italia che sta da tempo passando al lentino il portafoglio di crediti degli istituti italiani. E mentre via Nazionale ispeziona, la criminalità organizzata aspetta pazientemente alla finestra.

IL MATTONE VA A PICCO. Soltanto a Milano nuovi maxi quartieri stanno nascendo come funghi in tutta la città. Il caso del capoluogo lombardo è un esempio piuttosto calzante di una tendenza che fa pensare, mentre la città per ora si limita a prendere atto del fatto che i padroni del mattone non sono più i costruttori di un tempo, ma le banche e le grandi assicurazioni che in passato li hanno finanziati a piene mani o più semplicemente affiancati. E che, con il loro tracollo, sono rimaste imbrigliate in progetti che oggi sembrano essere stati concepiti non pochi anni fa, ma ere geologiche lontane nel tempo, quando si pensava che il mattone fosse una pietra filosofale. Poco importa che il sogno si sia rivelato un incubo: tra un fallimento e l’altro, le gru continuano a sollevare i loro carichi di cemento.

Anche se a Milano e provincia ci sono già 12 milioni di metri quadri di uffici. E a fine 2012 ben 1,3 milioni, l’11 per cento, erano vuoti, come spiega uno studio di Urban Land Institute e Bnp Paribas Real Estate. E’ così nell’hinterland e in periferia, ma anche all’interno della Cerchia dei Bastioni. E pure in pieno centro, dove i metri quadri che il settore terziario non riesce più a utilizzare sono oltre 140mila. Interi piani vuoti, insomma, non solo nella torre Velasca. Non va meglio per il residenziale, con gli appartamenti che si vendono sempre meno complice la stretta sui mutui (-47% nel 2012 e -16,8% nel primo trimestre 2013 il dato nazionale secondo l’ultimo Osservatorio sul Credito al Dettaglio realizzato da Assofin, Crif e Prometeia). I numeri del rapporto realizzato dall’Agenzia della entrate in collaborazione con l’Associazione bancaria italiana (Abi), parlano chiaro: in Italia nel 2012 le compravendite di appartamenti sono state 448.364, il 25,7% in meno dell’anno precedente. Ancora più marcato, poi, il crollo degli incassi con il controvalore delle operazioni che si è fermato a quota 75,4 miliardi, il 26,4% in meno del 2011. A Milano la musica è la stessa: l’anno scorso le compravendite sono state 14.645, in calo del 23,7 per cento. E il primo squarcio del 2013 non fa pensare meglio, visto che il dato nazionale dell’Agenzia delle Entrate indica per tutto il comparto 212.215 unità immobiliari compravendute (-13,8%). Una frenata che si riduce al 4% per il solo residenziale milanese dove sono passati di mano 3.616 immobili e che sale al -21,5% per il resto della Provincia (5.159 unità).

L’andamento del mercato immobiliare in Italia – Fonte Agenzia Entrate – Clicca sulle singole città (infografica di P. Balani)

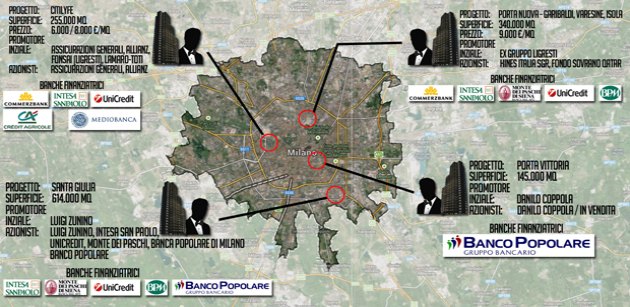

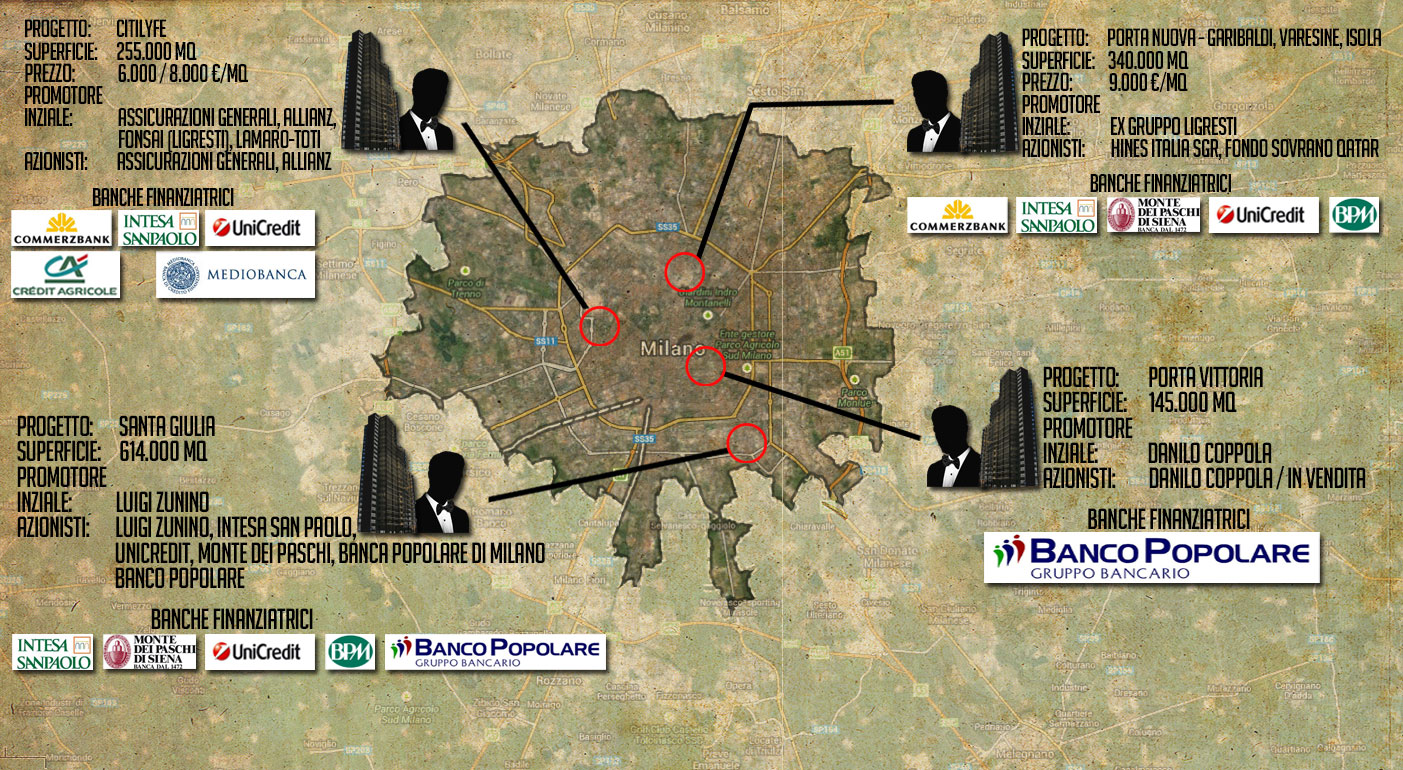

EPPURE SI CONTINUA A COSTRUIRE. A scapito dell’andamento del business, però, nel capoluogo lombardo, sempre più aree vengono sacrificate al mattone. Centinaia di migliaia di metri quadri in più che nei prossimi anni verranno messi sul mercato attraverso investimenti complessivi che il Corriere della Sera a inizio luglio stimava in 9-10 miliardi di euro, per circa due terzi finanziati dalle banche. Gli esempio più noti spaziano da Santa Giulia a Citylife passando per Garibaldi-Porta Nuova-Isola e Porta Vittoria. Uffici e alloggi, da affittare e da vendere. Spesso appartamenti di target elevato, con prezzi che in certi casi superano i 10mila euro al metro quadrato cui andrà aggiunto tutto il cemento che l’Expo 2015 porterà con sè.

GRANDI OPERE A MILANO: COSTRUTTORI E FINANZIATORI (GUARDA LA SCHEDA)

{kind=link}

Cantieri che, una volta conclusi, potranno portare altri problemi. “Alcuni dei grandi progetti che sono riusciti a sopravvivere alla crisi – ammette Stefano Boeri, ex assessore alla Cultura del comune e a lungo architetto di fiducia dei re decaduti del mattone milanese – rischiano oggi di creare un’offerta che non trova destinatari. Quindi il numero già importante di sfitto e invenduto rischia di essere incrementato ulteriormente”. Aggiunge Damiano Di Simine, presidente di Legambiente Lombardia: “Oggi l’unico vero bisogno di residenze è legato alle fasce deboli della popolazione”. Ada Lucia De Cesaris, vicesindaco di Milano con delega all’Urbanistica, conferma: oggi, più che di alloggi di target elevato, “c’è molta richiesta di acquisto per edilizia convenzionata e agevolata”. Inutile dire che però, per questa tipologia di domanda, l’offerta manca. La soluzione è recuperare e riconvertire gli spazi abbandonati e sfitti. La giunta due mesi fa ha approvato una delibera per favorire le imprese nei lavori di demolizione e ricostruzione, visto che le due operazioni non dovranno più essere contestuali, ma dalla prima alla seconda potranno passare fino a tre anni. Dopo l’estate, inoltre, arriverà in consiglio comunale il nuovo regolamento edilizio, che conterrà norme per stimolare gli operatori a recuperare le loro proprietà sfitte e abbandonate, prima di costruire nuovi edifici.

Restano da convincere i nuovi re del mattone impegnati nei lavori in corso. Intanto la giunta Pisapia ha già tagliato di 4 milioni di metri quadri la capacità edificatoria del faraonico Pgt dell’era Moratti, riducendola di metà. Ma i progetti dei nuovi maxi quartieri arrivano da lontano, quando nessuno ancora immaginava la crisi. Secondo De Cesaris i cantieri in corso “devono essere seguiti e chiusi per evitare che si crei abbandono sull’abbandono”. Perché una delle facce della crisi sono i lavori lasciati a metà e quelli mai partiti: Palazzo Marino quest’anno ha restituito oltre 20 milioni di euro di oneri di urbanizzazione. Un’altra è la fame di tempo delle banche creditrici alle quali conviene posticipare il più possibile la resa dei conti con il valore delle proprietà immobiliari.

LA ZAVORRA NEI CONTI DELLE BANCHE. Ma la minaccia del mattone che potrebbe mandarci a fondo è sempre lì, come ricorda l’economista Alberto Bagnai docente di Politica economica all’Università di Pescara. “La riduzione del reddito pro capite ai livelli del 1997, e l’aumento del carico fiscale sulla casa, stanno mettendo in seria difficoltà le famiglie. Molte non riescono più a rimborsare i mutui, o sono costrette a vendere seconde o prime case – ricordava poche settimane fa al Fatto Quotidiano -. Di conseguenza l’indice dei prezzi delle abitazioni (fonte Bce), stazionario dallo scoppio della crisi, è in caduta libera dall’autunno 2011 (sei trimestri)”. Un fenomeno che avrà ovvie conseguenze sull’attivo delle banche italiane, dove molti crediti sono appunto garantiti da immobili. “A valle della crisi immobiliare, seguirà quindi, inevitabile, una crisi bancaria, che metterà gli italiani di fronte alla necessità di ricapitalizzare gli istituti di credito”, sottolinea.

LA MINA DIETRO L’ANGOLO. La prima mina è già dietro l’angolo. Si chiama Basilea III, la direttiva comunitaria che, seppure in termini più morbidi rispetto alle previsioni iniziali, a partire dal 2014 porterà gradualmente in vigore i nuovi requisiti patrimoniali per gli istituti di credito. Inevitabile, quindi, il faro sui finanziamenti al settore immobiliare, un comparto trasversale che, nei bilanci delle banche, mette insieme i prestiti concessi ai palazzinari negli anni d’oro del mattone (fra il 2004 e il 2008) e i mutui alle famiglie. Due voci che, con le nuove regole europee, non potranno più pesare così tanto nei conti degli istituti di credito, chiamati dall’Autorità bancaria europea (Eba) al rispetto di paletti più stringenti nella contabilità, sulla scia di crescenti preoccupazioni circa la qualità degli asset e il peso dei Non performing loan. Ovvero i finanziamenti che non riescono più a ripagare il capitale e gli interessi dovuti e la cui riscossione è incerta sia rispetto alla scadenza, sia all’ammontare dell’esposizione.

La verifica per giunta avverrà in un contesto per le banche nostrane assai complicato almeno per tre ragioni. La prima è una crescente disoccupazione che si affianca ai fallimenti delle imprese e che ha un impatto anche sui pagamenti delle rate dei mutui da parte di famiglie e aziende. La seconda è la pesante flessione del mercato immobiliare che, qualora il debitore sia moroso, non consente di rifarsi dalla vendita dell’immobile a prezzi soddisfacenti, come ben testimoniano i casi che transitano per i Tribunali Fallimentari. “Abbiamo tanti casi in cui si arriva alla vendita a metà prezzo rispetto al valore originario stimato dell’immobile”, ricorda per esempio Roberto Fontana, giudice del Tribunale fallimentare di Milano, metre secondo Carlo Bianco, commercialista esperto in procedure fallimentari, nei loro bilanci le banche dovrebbero “esporre il rischio del mancato realizzo di questi beni, perché questi beni oggi non valgono”.

La terza e più importante ragione è che tra fine 2014 e inizio 2015 scadrà anche il prestito ponte da oltre mille miliardi (Ltro) varato dalla Bce fra dicembre 2011 e febbraio 2012 al tasso dello 0,75 per cento. Una cifra enorme cui le banche italiane, seconde solo a quelle spagnole nella corsa alle aste di liquidità europee, hanno attinto conquistando ben 255 miliardi. Denaro che, finora, ha controbilanciato nello stato patrimoniale degli istituti la grossa presenza di finanziamenti e che, se dovesse essere restituito, porterebbe necessariamente ad una verifica degli asset e delle perdite, tanto che il tema è annoverato tra le critiche di Bruxelles al piano di ristrutturazione del Monte dei Paschi di Siena. “L’effetto congiunto dell’applicazione delle nuove regole di Basilea e della fine dell’Ltro nel 2014 potrebbe essere letale per le banche italiane – spiega un banchiere – Il sistema, già debole, non potrebbe mai tenere ad uno scenario simile. A questo poi si aggiunga che la questione della flessione dell’occupazione potrebbe generare nuovi cattivi pagatori contro i quali le banche avrebbero la sola arma dell’esecuzione sull’immobile che tuttavia verrebbe immesso sul mercato via aste a prezzi ridicoli”.

RICICLATORI ALLA FINESTRA. E’ proprio al momento di criticità massima che guarda la criminalità organizzata che sta alla finestra in attesa del crollo per poter ripulire denaro sporco a bassissimo costo investendo in un business relativamente semplice. Almeno, è questa la sensazione di Gian Gaetano Bellavia, esperto di diritto penale dell’economia. “Quello che si vede oggi è un coacervo di situazioni, alcune certamente dovute alla follia del sistema bancario che ha finanziato gli speculatori immobiliari per centinaia di milioni di euro, e che si riassumono in un disastro totale di mercato, di burocrazia, di politica, eccetera e in qualche operazione che stanno facendo per convertire denaro in mattone, ma il bello deve ancora arrivare”, spiega al fattoquotidiano.it. Mille le variabili in gioco: l’acquirente non può/non vuole/non se la sente di comprare, la banca non può/non vuole finanziare, l’impresa non può/non vuole/non riesce a costruire. Oppure è costretta a costruire perché è in mezzo al guado e cerca di uscirne perché sa che l’acqua crescerà e rischia di affogare. “E’ in questo contesto estremamente complesso che si possono innestare delle situazioni che riguardano la criminalità organizzata – continua Bellavia precisando che al momento non è tutto così – Su 100 cantieri magari in 10 sono entrati i soldi della droga, ma 90 sono lì inchiodati in attesa di fallire. Certo, ci sono delle situazioni tali per cui chi ha del denaro definiamolo a costo zero e ha interesse a modificarne la natura trasformandolo da denaro a rischio di identificazione di provenienza illecita in denaro investito in attività lecite, ha tutto il vantaggio di fare delle operazioni immobiliari. La mia sensazione però è che questo intervento della criminalità organizzata non sia ancora massicciamente avvenuto. Dal loro punto di vista ancora non è il momento”. Quando sarà, allora? “Il momento arriverà probabilmente l’anno prossimo, a seconda di quello che succederà quest’estate o quando cadrà il governo o quando faranno il prelievo sui conti o se e quando usciremo dall’euro – continua – Allora, quando ci sarà un casino assolutamente ingovernabile, gli imprenditori normali saranno costretti a svendere e nel giro di pochi mesi si riverseranno sul mercato operazioni immobiliari a prezzi stracciati. Io credo che quando ci saranno questi grandi sconvolgimenti, allora sì che arriveranno i soldi della criminalità organizzata che si comprerà qualunque cosa da tenere lì e tramuterà il denaro in beni immobili”. Uno scenario inquietante, ma per ora sono solo sensazioni.

Ha collaborato Costanza Iotti