Il Tfr in busta paga è efficace solo se rappresenta uno stimolo per l’economia e genera consumi addizionali. Non è affatto sicuro che sarà così, mentre gli svantaggi per i lavoratori, soprattutto giovani, sono certi. Sperimentazione e informazioni necessarie per prendere decisioni in modo corretto.

di Agar Brugiavini* (lavoce.info)

Le premesse

I contributi del trattamento di fine rapporto sono soldi dei lavoratori, retribuzione differita che in realtà è una forma di “risparmio forzoso”. Nasce in prima istanza come protezione dei periodi di disoccupazione, ma nel tempo si è trasformato in risparmio previdenziale (per chi resta a lungo con lo stesso datore di lavoro). A torto o a ragione, rappresenta attualmente una fonte di finanziamento per le imprese.

Astraendo da considerazioni relative alla mancanza di liquidità delle imprese e dalla presunta neutralità per le casse dello Stato, vale la pena chiedersi se trasferire il Tfr in busta paga rappresenti un vantaggio per le famiglie e per la collettività.

Cosa dice la teoria economica

Come ben illustrato da Tullio Jappelli, in un mondo ideale il Tfr in busta paga non dovrebbe avere nessun effetto: i lavoratori dovrebbero poter prendere a prestito quanto desiderano per soddisfare i consumi correnti annullando così il presunto “eccesso di risparmio previdenziale” che li vede ricchi da vecchi, ma dotati di scarsi mezzi da giovani. Tuttavia, i mercati non sono completi e non sono perfetti: non si può prendere a prestito così facilmente, specialmente in alcune fasce di reddito e in alcune fasce di età.

Questo è il punto di partenza della proposta “Tfr-in-busta-paga”: trasferimento di risorse dal domani all’oggi stimolando così i consumi di coloro che al momento sono vincolati nelle loro scelte di consumo e – avendo risorse in più – le spenderebbero in toto. È bene sottolineare che, a differenza degli 80 euro in busta paga, non si tratta di nuove risorse per le famiglie, ma semplicemente di un trasferimento dal domani all’oggi.

Sempre in un mondo ideale, aumentare le possibilità di scelta dei lavoratori/consumatori dovrebbe migliorare il benessere della collettività. Ma il mondo reale non funziona così, è affetto da asimmetrie informative, mancanza di lungimiranza da parte degli individui e comportamenti opportunistici che hanno reso alcune forme di assicurazione obbligatorie, incluse le pensioni. A pensarci bene – in un mondo ideale – il Tfr non sarebbe esistito.

Quindi è opportuno valutare la convenienza in termini quantitativi. Il gioco vale la candela se il Tfr in busta paga rappresenterà uno stimolo per l’economia e potrà generare consumi addizionali e quindi far crescere il Pil.

Le stime più ottimistiche parlano di un incremento dei consumi dello 0,8 per cento quelle di Tullio Jappelli, basate su dati campionari che tengono conto delle diverse propensioni al consumo e valutano quali consumatori sono effettivamente vincolati, arrivano a un massimo dello 0,36 per cento.

I vantaggi (incerti) di breve periodo

La domanda centrale per poter valutare i vantaggi presunti della misura è stimare quanti lavoratori opteranno per il Tfr in busta paga. Per poter fornire un quadro completo del probabile effetto del trasferimento del Tfr maturando (dal marzo 2015 al 2018) occorre però tenere conto di diversi fattori, in particolare occorre una stima del numero di lavoratori che lo richiederebbero tenendo conto della composizione della forza lavoro nel settore privato.

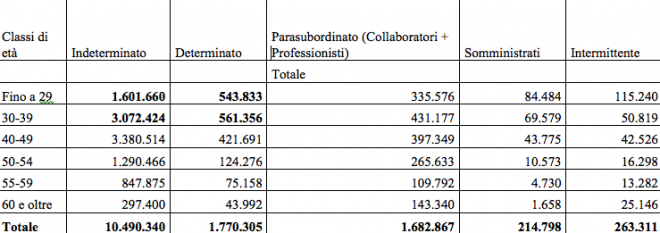

La tabella riporta la composizione per tipologia ed età dei lavoratori dipendenti privati.

Se – come la teoria suggerisce – sono i giovani a essere più fortemente affetti da problemi di vincoli di liquidità e che quindi spenderebbero in toto ogni euro in più, osserviamo che tutti i lavoratori parasubordinati sono esclusi perché non hanno Tfr. Restano i lavoratori dipendenti a tempo determinato e a tempo indeterminato. Sembra logico ipotizzare che i lavoratori con contratti a tempo determinato incidano poco nel calcolo, perché ricevono già il loro Tfr a ogni episodio di separazione dall’azienda.

Fonte: Inps – Coordinamento generale statistico attuariale, Quarto Rapporto sulla coesione sociale, 2013.

Restano quindi 1,6 milioni di lavoratori con età inferiore ai 29 anni e circa 4,7 milioni con età inferiore ai 39 anni, su un totale di circa 14,4 milioni di lavoratori del settore privato. Non è chiaro quindi quanto sia grande, in termini di “teste” questo 50 per cento di adesioni previste dalla Legge di stabilità. Sembra probabile che la platea dei potenziali interessati sia di 1,6 milioni di lavoratori, neanche il 20 per cento di quelli a tempo indeterminato.

È ancora meno chiaro se tutti gli 1,6 milioni saranno interessati ad aderire: la fiscalità è neutrale solo per coloro che si trovano sotto la soglia dei 15mila euro annui di retribuzione. In altre parole, come già ampiamente discusso da diversi economisti, i redditi risultanti dal Tfr in busta paga saranno tassati a una aliquota marginale del 23 per cento (la stessa che si applica sul Tfr ricevuto alla fine dell’attività lavorativa) solo sotto la soglia dei 15mila euro.

Le retribuzioni medie lorde dei lavoratori dipendenti (a tempo indeterminato o determinato) sono circa 19mila euro annui per età inferiori ai 29 anni e circa 25mila euro per età inferiori ai 39 anni, e crescono in maniera significativa al crescere dell’età. Quindi è probabile che, se non ci saranno cambiamenti nella fiscalità, solo i più giovani (con redditi sotto la media del gruppo) saranno interessati alla misura: una parte non trascurabile degli 1,6 milioni di giovani lavoratori potrebbe non aderire perché non conveniente.

Senza avventurarsi in simulazioni, una stima molto approssimativa suggerisce che per una paga di 2mila euro netti al mese si potranno ottenere circa 120 euro in più (un aumento di circa il 5 o 6 per cento) a fronte di una perdita significativa sul Tfr maturando, perché si perde l’accumulo di risorse. Ancora più forte è la perdita se i contributi sono sottratti a una pensione integrativa, con una riduzione del reddito futuro da pensione integrativa che può facilmente superare il 10 per cento. È da sottolineare che mentre l’aumento del reddito corrente in busta paga è temporaneo, la riduzione del Tfr al momento del pensionamento è irrecuperabile (ovvero la pensione integrativa è ridotta per tutta la vita durante il pensionamento) .

Si potrebbe argomentare che non tutti i consumatori sono vincolati e che anche altri potrebbero chiedere il Tfr in busta paga, ma non è ovvio che questo venga speso in toto, potrebbero paradossalmente destinarlo ad altre forme di risparmio (e questo non andrebbe nella direzione sperata).

Alcune informazioni di quanti (e chi) potrebbero essere interessati ad accrescere il proprio consumo corrente sono fornite dal numero dei riscatti e anticipi richiesti sui fondi pensione integrativi negoziali (tavole 3.1 e 3.8). Infatti è già possibile monetizzare parte del proprio risparmio previdenziale (sia in Tfr con anticipi sulla liquidazione sia in anticipi o riscatti dei fondi integrativi). Per i fondi integrativi negoziali si tratta del 3,3 per cento in termini di individui che posseggono un fondo pensione negoziale e del 2 per cento in termini di importi monetari: percentuali del tutto trascurabili.

Da notare infine che l’operazione è irreversibile: quindi il lavoratore si impegna per tutto il periodo marzo 2015- giugno 2018 a ricevere il Tfr e a pagare le tasse come previsto e, se la sua situazione dovesse cambiare, non potrà tornare a versarli prima del 2018.

Quindi, in prima approssimazione la platea dei potenziali interessati potrebbe essere numericamente poco rilevante e, nella migliore delle ipotesi, sarebbe uno stimolo molto di breve periodo.

Gli svantaggi (certi) di lungo periodo

Se i vantaggi sono incerti, gli svantaggi sono certi.

A ciò si aggiunge che l’alfabetizzazione finanziaria in Italia è inferiore alla media europea, e dove gli individui sbagliano è in particolare proprio sul concetto di interesse composto (l’accumulo cresce in forma non lineare) e sul concetto di diversificazione (non mettere tutte le uova nello stesso paniere).

Questo provvedimento fornisce un segnale contraddittorio alle famiglie e specialmente ai giovani lavoratori, ai quali è stato chiesto pochi anni fa di devolvere il Tfr ai fondi pensione per poter costituire il famoso secondo pilastro, che è parte integrante della riforma delle pensioni, mentre ora li spingiamo a spenderlo. Insomma cosa dovrebbero farne di questo Tfr?

È da notare che i tassi di rimpiazzo elevati della pensione rispetto all’ultimo salario (intorno al 70 per cento), indicati da alcuni economisti, fanno riferimento alle generazioni correnti di pensionati e non a quelle future. I tassi di rimpiazzo delle generazioni più giovani, specialmente quelli dei lavoratori con vite contributive discontinue, saranno notevolmente più bassi, intorno al 50 per cento. È questo il motivo della necessità di una previdenza integrativa. Per non parlare di come si modificherebbe – in seguito alla mancanza di contribuzioni – la struttura dei rischi di portafoglio.

Se al Tfr in busta paga si somma la accresciuta tassazione dei fondi pensione italiani nella fase di accumulo (dall’11,5 al 20 per cento) si sta definitivamente chiudendo la partita della previdenza integrativa. Bisogna però essere chiari che la collettività dovrà poi farsi carico in qualche modo delle situazioni di povertà che potranno emergere in futuro.

Due insegnamenti

Se veramente vogliamo dare maggiori scelte ai consumatori, specialmente nel trasferimento di risorse tra periodi della loro vita, dobbiamo anche fornire tutte le informazioni necessarie a fare queste scelte nel modo corretto, oltre ad accrescere l’alfabetizzazione finanziaria. È arrivato il momento di fornire a tutti i lavoratori la famosa busta arancione, cioè tutte le informazioni sulla loro situazione pensionistica.

Non si sa bene quanto il tfr-in-busta-paga sarà efficace nello stimolare i consumi. Il dibattito che ha suscitato il tema del tfr, con stime e simulazioni dei possibili effetti che danno esiti molto diversi tra loro, dimostra che è necessaria una sperimentazione rigorosa sugli impatti di questi provvedimenti condotta prima della loro attuazione, idealmente per mezzo di studi che adottano gruppi di controllo.

*Professore di Economia Politica presso l’Università Cà Foscari di Venezia ha conseguito una laurea in Scienze Statistiche alla Sapienza di Roma, un Master in Econometria e un Ph.D. in Economia alla London School of Economics. È stata docente alla City University Business School di Londra e visiting scholar presso la Northwestern University negli USA. Nella sua ricerca si occupa principalmente di scelte di risparmio delle famiglie, di pensioni e di stato sociale. Redattrice de lavoce.info.