(Adnkronos) - Il MUCIV-Museo delle Civiltà prosegue il processo di rinnovamento e accrescimento delle proprie collezioni inaugurando una nuova area espositiva: LABORATORIO NEANDERTHAL. Le scoperte di Grotta Guattari.

Al centro del progetto sono gli straordinari reperti provenienti da Grotta Guattari – sito preistorico di fama internazionale situato a San Felice Circeo (Latina) – trasferiti dalla Soprintendenza Archeologia, Belle Arti e Paesaggio per le province di Frosinone e Latina. Gli ultimi ritrovamenti – che contribuiscono ad aggiornare le nostra conoscenze sui Neanderthal e sul territorio da essi abitato – si riuniscono ai reperti già precedentemente esposti, e proprio la loro riunificazione e musealizzazione permanente rende il MUCIV-Museo delle Civiltà l’epicentro non solo della loro conservazione e condivisione con il pubblico, ma anche delle ricerche ancora in corso su questo eccezionale patrimonio del nostro passato, configurando l’intero progetto come quello di un vero e proprio LABORATORIO NEANDERTHAL. (Fotogallery)

“Accolgo con grande soddisfazione la realizzazione di questo allestimento permanente atteso da anni che dà ragione, ancora una volta, del ruolo centrale del cranio di Homo neanderthalensis rinvenuto nel 1939 all’interno della Grotta Guattari a San Felice Circeo, nello studio di questo nostro ormai celebrato antenato e, più in generale, dell'evoluzione umana in Italia, ma che soprattutto consente di ricollocare e offrire all’analisi dei fruitori del MUCIV-Museo delle Civiltà, degli studiosi e degli addetti ai lavori, il prezioso reperto fossile nel suo contesto togliendolo dall’isolamento. Ciò è stato possibile grazie all’integrazione del cranio conservato dal 1961 nel Museo dedicato al grande paletnologo Luigi Pigorini, l’attuale MUCIV, con altri reperti fossili umani rinvenuti nel corso delle ricerche archeologiche condotte dalla Soprintendenza Archeologia, Belle Arti e Paesaggio per le Province di Frosinone e Latina, a partire dal 2019 e ancora in corso. La soddisfazione è ancora maggiore perché in progetti come quello che oggi si realizza, si fondono tutte le attività di cui si compone la tutela del patrimonio culturale, così come viene definita nel Codice dei beni culturali e del paesaggio: ricerca, studio e conservazione, finalizzate alla pubblica fruizione, e quindi alla diffusione della conoscenza delle nostre radici storiche e culturali. Non posso esimermi dal sottolineare infine lo straordinario contributo di conoscenza e competenza fornito dall’equipe multidisciplinare costituita da studiosi di fama internazionale nel campo della preistoria, dell’antropologia fisica, delle scienze applicate all’archeologia, della archeozoologia, funzionari del MUCIV e docenti universitari che hanno conferito solidità scientifica e garantito la correttezza delle informazioni a un progetto di allestimento moderno e accattivante. Merito anche del sapiente e paziente lavoro di coordinamento del direttore del MUCIV, Andrea Viliani”, spiega Luigi La Rocca, Capo del Dipartimento per la Tutela del Patrimonio Culturale

La nuova Sala Guattari presenta un inedito allestimento multimediale – progettato da Studio Azzurro sotto la direzione artistica di Leonardo Sangiorgi e Giuseppe Carmosino, e a cura di Maria Grazia Filetici e Andrea Viliani – i cui contenuti scientifici sono stati redatti con la supervisione di un Comitato Tecnico-Scientifico formato da Luigi La Rocca (Capo del Dipartimento per la Tutela del Patrimonio Culturale), Massimo Osanna (Direttore Generale Musei), Alessandro Betori e Antonio Borrani (Soprintendenza Archeologia Belle Arti e Paesaggio per le Province di Frosinone e Latina), Andrea Viliani,Francesca Alhaique, Francesca Candilio e Alessandra Sperduti (MUCIV-Museo delle Civiltà), Stefano Benazzi (Alma Mater Studiorum – Università di Bologna), David Caramelli (Università degli Studi di Firenze), Giorgio Manzi e Alessia Nava (Sapienza Università di Roma), Mario Federico Rolfo (Università degli Studi di Roma Tor Vergata).

“Ogni nuova apertura al pubblico – commenta il Direttore generale Massimo Osanna – è, prima di tutto, un atto di responsabilità culturale e istituzionale: significa restituire alla comunità una parte fondante della sua storia, offrendo strumenti per leggere il patrimonio in modo accessibile. Nel caso di questo progetto, il racconto accompagna il visitatore nel lungo percorso delle civiltà e nelle grandi trasformazioni che hanno modellato il mondo, attraverso un dialogo continuo tra ricerca scientifica e narrazione museale.

Il Museo, epicentro attivo delle collezioni nazionali di archeologia preistorica, si propone come spazio di esperienza condivisa, capace di rendere comprensibili e attuali i risultati della ricerca, attraverso un racconto chiaro, coinvolgente e inclusivo, rivolto a pubblici diversi.

La Direzione generale Musei accompagna e sostiene questo progetto fin dal suo avvio, non solo per ampliare l’offerta culturale, ma per affermare un’idea di museo come infrastruttura pubblica della conoscenza, in cui conservazione, ricerca e accessibilità concorrono a costruire valore culturale e consapevolezza civile, trasformando il patrimonio del passato – anche quello più lontano – in una risorsa per il presente”.

Il progetto è il risultato di un’ampia e articolata collaborazione inter-istituzionale e inter-disciplinare che ha coinvolto, accanto al MUCIV, il Dipartimento per la Tutela del Patrimonio Culturale, la Direzione Generale Musei, la Soprintendenza Archeologia, Belle Arti e Paesaggio per le Province di Frosinone e Latina, l’Alma Mater Studiorum – Università di Bologna, la Sapienza Università di Roma, l’Università degli Studi di Firenze e l’Università degli Studi di Roma Tor Vergata.

L’esposizione inaugura, inoltre, il programma di eventi che, nel 2026, il MUCIV-Museo delle Civiltà dedicherà ai 150 anni dall’apertura, nel 1876, del Regio Museo Preistorico Etnografico da parte dell’archeologo Luigi Pigorini. Il progetto rappresenta in questo senso un ulteriore, fondamentale capitolo nella storia del MUCIV che, da 150 anni appunto, custodisce, valorizza e studia le collezioni nazionali e internazionali di preistoria e protostoria. Unendo riflessione critica e nuove prospettive metodologiche, LABORATORIO NEANDERTHAL. Le scoperte di Grotta Guattari si configura come una vera e propria “macchina del tempo” con cui raccontare le storie del pianeta e dei suoi abitanti dai primordi delle civiltà umane alla contemporaneità. Il museo prosegue, così, il proprio processo di aggiornamento con particolare attenzione all’accessibilità e alla diversificazione delle modalità di fruizione, mettendo a disposizione del pubblico e della comunità scientifica un patrimonio che integra tutela e ricerca, nuove tecnologie e antiche narrazioni. Come afferma Andrea Viliani, Direttore del MUCIV: “Con la musealizzazione permanente dei reperti provenienti dal sito neanderthaliano di Grotta Guattari il MUCIV-Museo delle Civiltà di Roma conferma, amplia e rafforza il suo ruolo di museo nazionale dedicato alla tutela, alla valorizzazione e alla ricerca archeologica preistorica. Proprio nel 150 anniversario della fondazione (nel 1875) di queste collezioni da parte dell’archeologo Luigi Pigorini, il MUCIV non solo se ne rende responsabile erede ma altrettanto responsabilmente si radica nel presente e guarda al futuro per rendere accessibili a tutti i pubblici contemporanei le più autorevoli ricerche scientifiche del nostro tempo. Un progetto come questo - che trasforma dal vivo e in tempo reale il museo in un “laboratorio” educativo e formativo - richiede un coordinamento fra molteplici istituzioni pubbliche, di cui il museo si è messo al servizio. Ringraziamo tutto il Comitato Tecnico-Scientifico e le università coinvolte, il Dipartimento per la valorizzazione e il Dipartimento per la tutela del patrimonio culturale, a partire dal Capo Dipartimento Luigi La Rocca, la Direzione generale Musei, a partire dal Direttore generale Massimo Osanna, e tutta la Soprintendenza per le Province di Frosinone e Latina. Un ringraziamento speciale va alle Funzionarie del Servizio di Bio-Archeologia del MUCIV, a partire dalle colleghe Francesca Alhaique e Alessandra Sperduti, e a tutto lo straordinario personale del MUCIV. Vi aspettiamo quindi al MUCIV, per condividere insieme tutte le meravigliose e affascinanti scoperte, per altro ancora in corso, della Grotta Guattari”.

Alessandro Betori, Soprintendenza Archeologia Belle Arti e Paesaggio per le province di Frosinone e Latina, ricorda infatti che “Quando, in occasione delle celebrazioni per gli ottanta anni dalla scoperta del sito di Grotta Guattari (2019), si lanciò l’idea di una ripresa delle indagini, pochi avrebbero sperato in esiti tanto significativi, che consentono, da un lato un arricchimento sostanziale dello specimen di indagine, dall’altro la definitiva valorizzazione di rinvenimenti e sito. Quale migliore cornice del Museo che sin dal principio ha accompagnato studio, conoscenza e valorizzazione dei Neanderthal del Circeo? Alla Soprintendenza il compito di perseverare nella tutela del Circeo e delle sue grotte, tanto rilevanti per gli studi di paleoantropologia”.

La nuova Sala Guattari – che alla conclusione nel 2026 dei lavori previsti dai cantieri in corso del Grande Progetto si integrerà anche fisicamente, attraverso un passaggio interno, con il resto dell’itinerario di visita museale, divenendone l’incipit – avvierà d’ora in poi il percorso espositivo delle Collezioni di Preistoria e Protostoria che, dal piano terra, prosegue e si completa al secondo piano del Palazzo delle Scienze.

Concepito come uno spazio-tempo in cui la ricerca scientifica dialoga costantemente con la funzione didattica, l’allestimento intreccia i linguaggi visivo, luminoso e sonoro accompagnando i visitatori e le visitatrici in un percorso in cui la conoscenza dei reperti è mediata non solo da estesi apparati didascalici bilingui (italiano e inglese) ma, soprattutto, attraverso la percezione sensoriale. La presentazione dei reperti umani, faunistici e litici di Grotta Guattari restituisce, quindi, un’esperienza dal vivo e in tempo reale, interpretando l’evoluzione come co-evoluzione multi-specie, ovvero mettendo in evidenza le molteplici relazioni fra esseri umani, animali e vegetali così come fra i singoli componenti di ogni specie e l’ambiente in cui essi co-abitano.

“L’allestimento del progetto LABORATORIO NEANDERTHAL. Le scoperte di Grotta Guattari nascono dalla suggestione tratta dalle parole scritte nel 1939 sul “diario di scavo” del professore Carlo Alberto Blanc – aggiunge Leonardo Sangiorgi, Studio Azzurro – che per primo – insieme al proprietario della grotta al Circeo che da lui prenderà nome – ne esplorò la cavità appena rinvenuta. Le parole del diario parlano di uno spazio dalle pareti color terra scura, come fosse bagnata, dalla quale spuntavano a tratti delle forme più piccole e più chiare, illuminate dalla luce che proveniva dall’esterno. L’allestimento della nuova sala del MUCIV-Museo delle Civiltà dedicata agli scavi di Grotta Guattari ripropone ed evoca quindi, senza tentare di riprodurlo fedelmente, uno spazio scuro, ipogeo, rischiarato dai bagliori di luce naturale che provengono da strette e sottili fessure formate dalle quinte ad angolo che chiudono le finestre della sala. Nelle aree ricavate fra queste strutture, alcune vetrine inserite nelle pareti espongono i reperti faunistici e litici, mentre in uno spazio separato, e più raccolto, sono presentati per la prima volta al pubblico i reperti più rari e straordinari, quelli umani, che testimoniano la presenza dei neandertaliani al Circeo. L’allestimento propone diverse modalità di visita, da quella per i visitatori che desiderano guardare e leggere le informazioni essenziali su ciò che è esposto, a quella dedicata ai visitatori che hanno più tempo e desiderano approfondire su specifici supporti multimediali i vari e articolati aspetti della ricerca scientifica, per arrivare infine a quella interattiva in cui poter ascoltare dalla viva voce dei ricercatori e degli scienziati, sfiorandoli con la mano, le risposte ad alcune domande che tutti noi ci poniamo sui neandertaliani.”

L’allestimento integra, dunque, reperti archeologici, tecnologie immersive e interattive (Tavolo dei gesti, Postazioni multimediali, Le voci della costa, Visita virtuale di Grotta Guattari), proponendo attività di mediazione didattica rivolte a tutti i pubblici; la nuova area valorizza una scienza praticata, e condivisa, non come disciplina statica, ma come costruzione dinamica: una narrazione plurale e in continua trasformazione che interpreta l’evoluzione non come qualcosa di concluso ma in costante in divenire, non come una semplice storia del passato, ma come una prospettiva in corso, intrecciata agli scenari che, per noi esseri umani contemporanei, sta definendo, per esempio, l’affermarsi dell’“AI-Intelligenza Artificiale” o il moltiplicarsi dei fenomeni climatici e ambientali del cosiddetto “Antropocene”. Tanto da poterci chiedere… “e se fossimo proprio noi i futuri Neanderthal?”.

Mario Federico Rolfo, Università degli Studi di Roma Tor Vergata racconta: "Le nuove campagne di scavo avviate nel 2019 a Grotta Guattari, promosse dalla Soprintendenza, hanno segnato una svolta fondamentale, permettendo di individuare altri 15 resti umani tra elementi del cranio, del post-cranio e denti isolati. Si tratta del campione di Neanderthal più consistente mai rinvenuto in un singolo sito nel territorio italiano, un archivio biologico straordinario che si ricongiunge oggi ai ritrovamenti storici del 1939. Oltre ai resti umani, le indagini condotte dal nostro team dell’Università degli Studi di Roma Tor Vergata hanno riportato alla luce industrie litiche e una ricca fauna — dai grandi mammiferi come elefanti e rinoceronti fino alle iene — che ci consentono di ricostruire con precisione inedita la co-evoluzione tra specie e ambiente. Questo progetto, configurandosi come un vero e proprio 'Laboratorio Neanderthal', trasforma finalmente la ricerca scientifica in corso in un’esperienza di conoscenza condivisa e accessibile a tutti. Per Roma, principalmente devo dire la verità, qui nel museo delle civiltà abbiamo dato una nuova linfa vitale e rimesso al centro l'importanza di questo museo: è la casa di tutti noi archeologi preistorici perché è dedicato al fondatore della preistoria".

Grotta Guattari si apre su un versante del monte Circeo (San Felice Circeo, LT), in un territorio che anche prima di questa scoperta aveva restituito evidenze della presenza del Neanderthal. L’individuazione dell’apertura della grotta, ostruita da una frana decine di migliaia di anni prima, avvenne casualmente il 24 febbraio 1939 da parte di un operaio che lavorava in un terreno di proprietà di Angelo Guattari. Verso il fondo della grotta, in un ambiente in seguito denominato “Antro dell’Uomo”, furono rinvenuti un cranio quasi completo e, nelle sue vicinanze, anche una mandibola, oggi noti come Guattari 1 e Guattari 2. Il paleoetnologo Alberto Carlo Blanc, chiamato a indagare il sito, comprese l’enorme importanza del ritrovamento e portò il cranio all’antropologo Sergio Sergi, il quale attribuì il reperto ad un’umanità estinta: Homo neanderthalensis.

Informata dell’eccezionale scoperta, la Regia Soprintendenza alle Antichità di Roma autorizzò l’Istituto Italiano di Paleontologia Umana a intraprendere indagini archeologiche nella grotta. Le ricerche, coordinate da Alberto Carlo Blanc e Luigi Cardini, portarono alla luce numerosi resti faunistici e strumenti litici. Nel 1950, lungo la parete esterna della grotta, venne scoperta una seconda mandibola (Guattari 3).

Il cranio Guattari 1 è noto per essere stato a lungo interpretato come evidenza di cannibalismo rituale, in particolare del consumo del cervello, a causa della rottura alla sua base, e per essere stato rinvenuto al centro di quello che appariva come un cerchio di pietre. Anche se questa ipotesi può apparire molto suggestiva, i successivi studi, condotti negli anni ‘80 del secolo scorso, l’hanno messa decisamente in discussione. Infatti, un attento e completo riesame del contesto ha portato a concludere che la grotta, almeno nelle fasi precedenti alla sua completa chiusura causata da una frana avvenuta circa 50 mila anni fa, fosse stata una tana di iene e che i resti umani fossero stati probabilmente introdotti all’interno della grotta da questi carnivori al pari di quelli di altri animali.

A partire dal 2019, la Soprintendenza Archeologia, Belle Arti e Paesaggio per le Province di Frosinone e Latina, in collaborazione con l’Università degli Studi di Roma Tor Vergata, guidata dal Prof. Mario Federico Rolfo, ha avviato nuove campagne di scavo a Grotta Guattari. Le indagini hanno permesso di individuare altri 15 resti umani, comprendenti elementi del cranio e del post-cranio, oltre ad alcuni denti isolati. Ad oggi, si tratta del campione di Neanderthal più consistente mai rinvenuto in un singolo sito nel territorio italiano. Oltre ai reperti umani, i recenti scavi effettuati sia all’interno della grotta sia all’esterno, hanno restituito industrie litiche e resti faunistici inclusi cervi, bovini selvatici, cavalli, iene, elefanti, rinoceronti che permettono di ricostruire le condizioni climatiche e ambientali nel periodo in cui la grotta era stata frequentata dal Neanderthal e dalle iene. Vecchi e nuovi ritrovamenti sono attualmente oggetto di studio da parte di un’équipe di ricercatori italiani.

“La nuova Sala Grotta Guattari del Museo delle Civiltà, così come il progetto di musealizzazione permanente LABORATORIO NEANDERTHAL. Le scoperte di Grotta Guattari, sono il risultato della collaborazione tra numerosi enti avviata nel 2021 dagli accordi fra la Soprintendenza Archeologia, Belle Arti e Paesaggio delle Province di Frosinone e Latina e il MUCIV-Museo delle Civiltà, grazie al finanziamento sul Fondo per lo Sviluppo e la Coesione del Ministero della Cultura assegnato con Delibera CIPESS n.7/2021 e s.m.i. – conclude Maria Grazia Filetici, RUP, Layout museografico ed espositivo, Direttore dei lavori, Coordinamento esecutivo –Il progetto museografico – a cura di Maria Grazia Filetici e Andrea Viliani, la direzione artistica di Studio Azzurro e la realizzazione di Archedim S.R.L. – espone importanti reperti, studiati e conservati dalle Funzionarie del Laboratorio di Bio-Archeologia del MUCIV insieme a esperti della suddetta Soprintendenza che ne ha la tutela e la supervisione. La sinergia tra il Segretariato Generale, i Dipartimenti e le Direzioni Generali del Ministero della Cultura è alla base del piano progettuale che – con una presentazione multimediale e interattiva dei nuovi risultati degli scavi archeologici e delle ricerche e studi conseguenti – condivide tutto il lavoro scientifico e istituzionale condotto con il pubblico, coinvolgendolo attivamente in un’esperienza accessibile e accogliente. I primi ritrovamenti di Grotta Guattari a cura di Carlo Alberto Blanc ora giungono a noi presentandosi in una nuova veste interdisciplinare, in cui gli studi di settore parlano l pubblico con l’utilizzo di nuove tecnologie per definire un ambiente espositivo integralmente dedicato agli esordi della vita degli esseri umani sulla Terra. Questo nuovo Laboratorio Neanderthal rimarrà aperto non solo per le visite ma anche per integrare tutti i nuovi aggiornamenti provenienti degli studi ancora in corso e dai ritrovamenti che nel tempo ne implementeranno il percorso. Così come Elena Blanc Aguet ed Alberto Carlo Blanc nel 1939 modificano il loro viaggio di nozze per l’importante scoperta a Grotta Guattari del primo cranio Neanderthal, così la prosecuzione degli studi ci offrirà nuovi spunti e suggerimenti per mantenere sempre vivo e attuale questo “laboratorio” e ricollegarci idealmente al primo istante quando, sulla costa del Circeo, la demolizione di un crollo di pietre aprì l’ingresso alla grotta che oggi rivive in questa nuova sala museale. La memoria costituisce la base dinamica della nostra conoscenza di questi reperti e accoglie pertanto in sé anche quanto, nel corso del tempo, è intervenuto nella loro conservazione e ulteriore trasformazione. La cura di questo patrimonio universale, sia culturale che naturale patrimonio, è parte fondamentale della tutela della sua memoria. La ricerca, la manutenzione e il restauro non possono dunque che innestarsi in modalità di presentazione tecnologicamente contemporanee, che rendono questa storia lontana alquanto vicina a noi, amplificando l’importanza scientifica, antropologica e storica riunita in questa nuova sala: una grotta che è anche un laboratorio, un compendio di ricerche e di storie, di memorie e prospettive.”

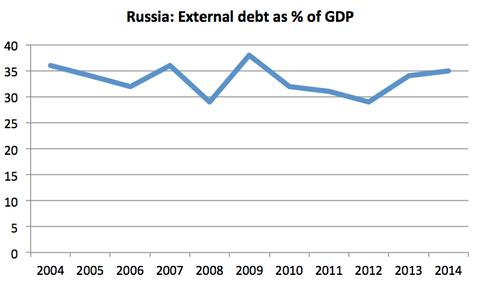

Fonte: dati Krugman

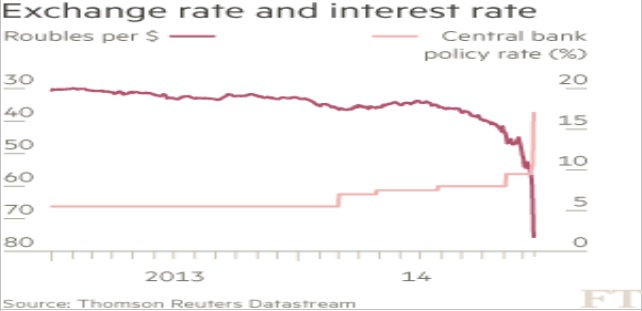

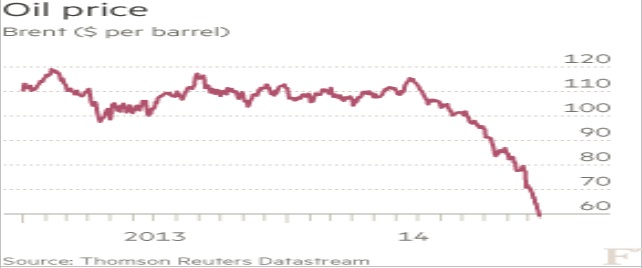

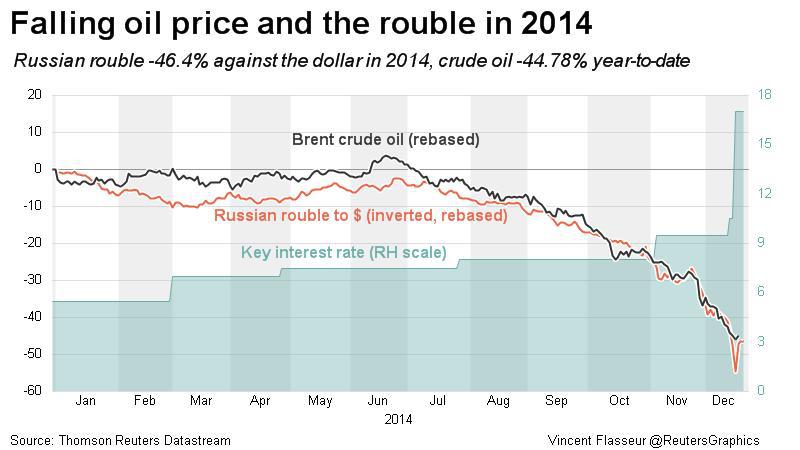

Fonte: dati Krugman