Sul Corriere del 29/12/14, dopo aver ricordato che in Italia “il Prodotto interno lordo scende da 13 trimestri”, i due alfieri del liberismo nostrano offrono la loro ricetta 2015.0 per “porre fine alla recessione”. E spiegano: “La riforma del mercato del lavoro non basta. Ci vuole anche più domanda”. Bene. Cioè… insomma: se ci vuole più domanda, allora la riforma del mercato del lavoro non è che “non basta”, è proprio dannosa: deprime la domanda! “Ci vuole più domanda” è come dire che c’è un eccesso di potenziale di offerta. Ma il Jobs Act mira a stimolare ulteriormente questo potenziale; se proprio lo si vuole approvare, adesso, sarebbe meglio che entrasse in vigore quando la domanda si sarà ripresa.

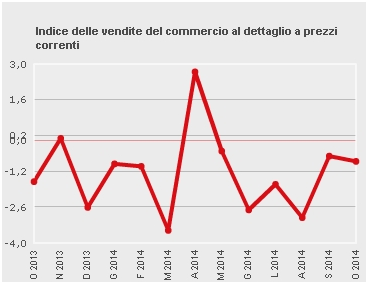

Domanda (aggregata) nel linguaggio degli economisti significa spesa, acquisti, e – dal punto di vista delle imprese – vendite. In effetti il grafico dell’Istat sulle vendite delle imprese mostra che la domanda continua a contrarsi: in ottobre il calo a/a è stato -0,8%.

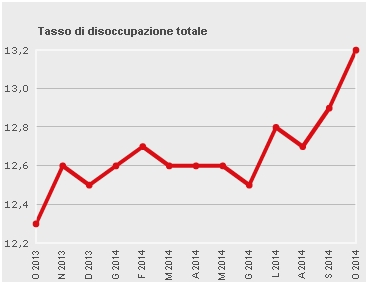

Ripetiamolo: non basta che il barista prepari “100 caffè all’ora” (Bagnai) e li poggi sul banco (con efficienza, produttività, onestà): deve anche venderli. E perché mai la gente non dovrebbe comprarsi un buon caffè caldo, con freddo che fa? Sì, è così: perché ha paura poi di trovarsi in difficoltà economiche. Perciò s’indebolisce anche la domanda di lavoro da parte delle imprese (grafico sotto), e il cerchio si chiude.

Ma quanti sono i ‘caffè’ (ed altri beni e servizi) potenzialmente sul banco, non acquistati (quindi, neanche prodotti) per mancanza o di denaro o di fiducia? Quant’è il potenziale di offerta in eccesso rispetto alla domanda? Non è una stima facile: qui ho presentato la mia per l’Italia. Nell’Economic Outlook del 25 novembre l’Ocse ha presentato le sue stime per la zona Euro. Nel grafico la barra blu rappresenta il 2013, quella rossa il 2014. L’Ocse stima che il sistema produttivo italiano (corrotto quanto si vuole, inefficiente, poco competitivo, tartassato, vessato dai burocrati, appesantito dai fannulloni, e chi più ne ha più ne metta) è in grado di produrre oggi così com’è, senza riforme strutturali e altre diavolerie, il 6% di Pil in più di quanto produce.

Le stime dell’Ocse sono anch’esse iper-prudenziali. Ad es. si assume che il 40% dei disoccupati italiani (e tutti gli scoraggiati) non siano più in grado di inserirsi in modo produttivo nel mondo del lavoro. Però i nostri disoccupati sono gente che ogni mese cerca attivamente lavoro, ed è pronta ad iniziare ‘anche subito’: dunque i ‘caffè’ che potrebbero arrivare sul banco sono probabilmente molti di più; e non solo in Italia.

Un aumento del 6% del Pil risolverebbe la crisi? Sì. Non solo ridurrebbe il rapporto Debito pubblico/Pil dal 135% al 128%, ma porterebbe anche il bilancio annuale dello Stato in pareggio, e la disoccupazione sotto il 10%. Ciò calmerebbe i timori, avviando un nuovo ciclo di investimenti trainato dai consumi.

È facile oggi, in Italia, generare un aumento del Pil del 6%? Sì. Non lo sarebbe se occorresse risolvere un problema di offerta, della struttura produttiva. Se, per dire, il famoso barista dei 100 caffè all’ora fosse scomparso… Se il bar fosse crollato… Se il ponte che porta al bar fosse interrotto … Bisognerebbe addestrare un nuovo barista, ricostruire il bar, riparare il ponte: ciò richiederebbe tempo e fatica! Ma per curare il deficit di domanda basta spendere soldi (i soldi si stampano, o si prendono sui mercati finanziari). La conseguenza degli output gap infatti è che i moltiplicatori di qualsiasi spesa – privata o pubblica – sono altissimi.

Innanzitutto, ogni nuova spesa genera un aumento diretto del Pil all’incirca di pari importo (coefficiente 1:1). Scrive Alessandro De Nicola su Repubblica: “L’investimento pubblico dev’essere giudicato secondo un metro di costo opportunità”. Giusto! Ma la disponibilità di tanti fattori produttivi ‘liberi’ azzera il costo opportunità! Non è più vero, come scrive, che “i soldi che vengono spesi per un aeroporto pubblico sono sottratti all’investimento o al consumo privato”: di soldi ne circolano talmente tanti (grazie anche alle banche centrali) che non si sa più dove metterli. La controprova la danno i tassi d’interesse negativi (non c’è concorrenza con l’investimento privato) e l’andamento deflattivo dei prezzi (nessuna concorrenza con il consumo privato). All’impatto diretto bisogna poi aggiungere gli effetti indiretti: l’indotto (in alcuni settori selezionati 0,5-2), e l’aumento dei consumi ‘perché mia la spesa è il tuo reddito’ (0,5). Il moltiplicatore di una manovra ben fatta potrebbe essere: 1 +0,9 +0,5 = 2,4 da cui bisogna sottrarre 1/3 che va ad acquistare beni esteri: 2,4/3 = 1,6.

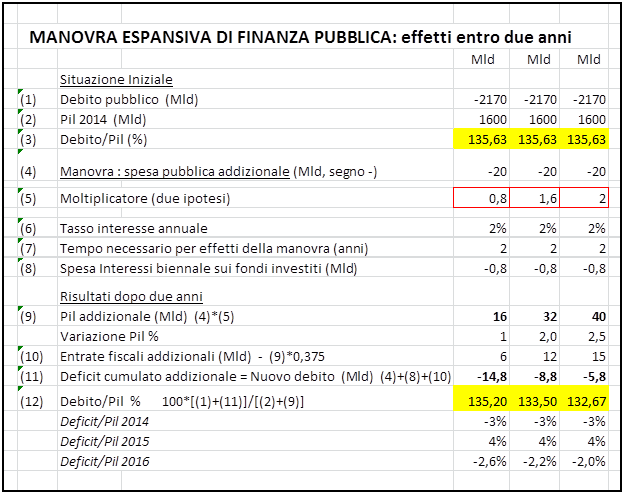

Chi potrebbe spendere? Come fare in modo che accada? Vi sono due modi facili. (A) Mandare l’esercito ed obbligare i privati a spendere. (B) Usare la spesa pubblica per acquistare beni e servizi, investire, finanziare programmi di riduzione della povertà assoluta (stimolo a un’ipotesi A in versione meno autoritaria). La tabella qui sotto descrive la situazione del 2014, un aumento della spesa pubblica di 20 Mld. nel 2015, e ipotizza che tutti i benefici cd ‘di breve termine’ si concentrino nel 2016. Nella colonna centrale si ipotizza un moltiplicatore di 1,6, in linea con la letteratura empirica recente per i settori suindicati. Una simile manovra, rebus sic stantibus, ridurrebbe il rapporto Debito/Pil di circa due punti (righe 3 e 12, col. centrale).

Ma cosa succederebbe se i moltiplicatori fossero più bassi? Ci viene in soccorso una proprietà aritmetica: più grande è un rapporto, maggiore è l’influenza del denominatore. Se il rapporto è 10/100=10%, aggiungendo 10 sia sopra che sotto: (10+10)/(100+10)=> 18% (il rapporto sale); ma se il rapporto è 200/100 =200%, (200+10)/(100+10)=> 191% (scende). Perciò il debito pubblico italiano calerebbe rispetto al Pil anche con un moltiplicatore di 0,8 (colonna di sinistra, rigo 12). E se invece l’Europa si associasse alla manovra? I risultati (colonna di destra) sarebbero ancora migliori. Morale: quando si ha un debito pubblico elevato, l’unico modo di uscirne è puntare sul Pil. Che in questa congiuntura non reagisce al potenziale d’offerta (che è già in eccesso) ma solo alle variazioni della domanda.

L’articolo continua qui