Come calcolare la pensione con il nuovo simulatore dell’Inps

Quale migliore occasione poteva avere l’Inps per lanciare una delle più importanti operazioni di trasparenza mai realizzate in Italia sul fronte delle pensioni? Il Primo maggio, vale a dire la Festa dei lavoratori i quali, secondo il presidente dell’Istituto di previdenza sociale Tito Boeri, d’ora in avanti avranno ancor più da festeggiare: per la prima volta potranno sapere a quale età e con quale assegno potranno smettere di lavorare.

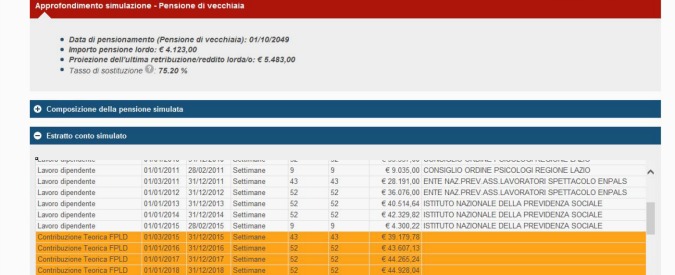

È, infatti, partita ufficialmente “La mia pensione”, uno strumento che dal primo maggio consente a 7,8 milioni di lavoratori under 40 con almeno cinque anni di contributi versati, poi a giugno a 5,8 milioni di under 50 e a luglio a 4,6 milioni di over 50 (entro il 2015 saranno in tutto 17,8 milioni di lavoratori) di simulare la propria pensione futura. Prima tappa di un progetto che nel 2016 porterà tutti i 23 milioni iscritti all’Inps a conoscere la propria situazione contributiva, calcolare l’importo dell’assegno pensionistico, simulare gli effetti sull’importo provocati da eventuali cambiamenti del rapporto di lavoro (il passaggio, per esempio, dal lavoro dipendente all’autonomo), o di interruzioni nel percorso professionale (cassa integrazione o disoccupazione), oppure da sensibili variazioni (in alto o in basso) delle dinamiche retributive.

Del resto che gli italiani non abbiano mai capito come funziona il calcolo pensionistico è chiaro. E i numeri confermano un enorme scollamento tra le aspettative e l’assegno: se per il Censis la pensione media attesa è di 28mila euro lordi, l’Osservatorio Inps fa sapere che nel 2014 il 64,3% delle pensioni erogate ha avuto un importo inferiore a 750 euro.

L’annuncio di Boeri è stato chiaro: “A coloro che ci affidano i risparmi di una vita intera, dobbiamo apparire come un grande salvadanaio, ma non c’è bisogno di romperlo per vederne il contenuto. Basterà consultare il nostro sito per sapere quanto c’è dentro e quanto questo risparmio è presumibilmente destinato a fruttare quando ci si ritirerà dalla vita attiva”. Il riferimento è alla “busta arancione“, introdotta in Svezia negli anni Novanta e che prende il nome dal colore della lettera che viene inviata direttamente nella casetta postale casa dei lavoratori con la simulazione della futura pensione. A casa degli italiani non arriverà alcuna busta, perché tutto si svolgerà on line sul sito dell’Inps a cui si potrà accedere attraverso un Pin. La procedura, con tutti i suoi limiti, assomiglia molto a quella del 730 precompilato: si inseriscono codice fiscale, dati anagrafici, indirizzo di residenza e numero di telefono. Il sistema ne verifica la correttezza e invia la prima parte del Pin via email o Sms, mentre la seconda la spedisce a casa.

Poi, codici alla mano, si entra nel simulatore e, dopo una prima schermata che introduce i principi cardine del sistema contributivo e precisa “che si tratta di una simulazione che non ha alcun valore certificativo”, si passa a tutti i dati sui versamenti effettuati con i periodi (suddivisi in settimane) di contribuzione, ai relativi ammontare e alla stima della pensione.

Il numero uno dell’Inps non si è, però, inventato nessuna rivoluzione. Più volte annunciata e sempre rinviata, già nel 2009 l’allora ministro del Lavoro, Maurizio Sacconi, aveva parlato di portare anche in Italia la busta arancione. Poi, però, nell’autunno del 2010 l’ex presidente dell’Inps Antonio Mastrapasqua bloccò tutto spiegando che se avessero dato una simulazione anche ai parasubordinati avrebbero provocato un “sommovimento sociale”. Mentre l’ex ministro del Lavoro Elsa Fornero nel novembre 2014 confidò in un’intervista che il premier Monti le chiese di annullare la conferenza stampa con cui avrebbe annunciato l’invio delle lettere per comunicare agli italiani gli importi delle loro future pensioni.

Il motivo per cui questa operazione ha sempre spaventato la politica? Secondo Boeri “per viltà e per paura di essere puniti nell’urna”. È, infatti, abbastanza probabile che alla maggior parte dei lavoratori, soprattutto i più giovani da cui parte proprio la simulazione, non piacerà l’importo presunto della pensione, visto che sarà un assegno più magro di quello che si pensa.

Si tratta, infatti, di conteggi che per loro natura hanno una notevole dose di incertezza, non solo per l’attuale crisi lavorativa, ma soprattutto perché l’attuale generazione lavorativa che sta versando i contributi per pagare le pensioni dei loro genitori, continuerà a non sapere a quanto ammonterà il suo assegno. Il simulatore contiene delle semplici stime che si basano su alcune ipotesi di fondo, riguardo alla crescita del salario del lavoratore, sulla dinamica dell’inflazione o sull’andamento del Pil italiano: tutte variabili che in qualsiasi momento possono modificare l’importo dell’assegno previdenziale.

Boeri ha, comunque, sottolineato che “questa operazione avrebbe dovuto essere fatta vent’anni fa, quando con la legge Dini sulle pensioni, passando dal sistema retributivo a quello contributivo molto meno generoso, si cambiò la vita degli italiani che da allora non hanno mai potuto più programmare il proprio futuro”. Col retributivo, infatti, era più semplice avere una stima della propria pensione, basandosi su un meccanismo abbastanza semplificabile: bastava moltiplicare il numero degli anni di lavoro per il 2% e in questo modo si otteneva il cosiddetto tasso di sostituzione, ossia la proporzione tra la pensione e l’ultimo stipendio. Ma con il sistema contributivo non è stato più possibile calcolare con precisione il tasso di sostituzione rispetto alla retribuzione. Molti sono, infatti, i fattori che concorrono a determinare la rendita previdenziale: dall’inflazione alla crescita del reddito, al tasso di crescita del moltiplicatore dei contributi accantonati (per l’Italia la media del Pil degli ultimi cinque anni).

Certo è che il simulatore consente più trasparemza, ma non converrebbe comunque affidarsi all’importo della pensione che compare nella propria simulazione, perché può cambiare sia in base a fattori che riguardano la vita lavorativa (non sono previsti buchi contributivi in caso di cambio di attività o periodi di disoccupazione) che ad altri elementi esterni (andamento dell’economia ed evoluzione delle aspettative di vita medie). Il calcolo dell’assegno si basa, tra l’altro, su una crescita del reddito stimata all’1,5% l’anno.

Aiuta poco, poi, che l’utente possa modificare alcuni parametri, ad esempio se si prevede di cambiare lavoro e avere una diversa retribuzione, oppure se si intende prolungare la propria attività lavorativa fino ai 70 anni di età. L’incognita resta, visto che le pensioni sono soprattutto una partita politica. Ed anche se per ora il governo ha escluso tagli alle pensioni, resta aperto il dibattito sull’introduzione di flessibilità sull’età di pensionamento, mentre si è abbattuto sul tandem Renzi-Padoan una stangata da circa 5 miliardi di euro, con la Corte Costituzionale che ha stabilito che la norma con cui per il 2012 e il 2013 era stato bloccato l’adeguamento al costo della vita delle pensioni di importo superiore a tre volte il minimo Inps è incostituzionale.

C’è anche un’altra ombra sollevata sul ruolo di questo simulatore. A farlo è il Sindacato unitario di base (Usb) che ha accusato il presidente dell’Inps Boeri “di fare uno spot a banche e assicurazioni”. Secondo Luigi Romagnoli dell’Usb Inps “il timore è che con questa operazione si voglia scatenare il terrore tra i lavoratori che, vedendosi prefigurata una pensione da fame, saranno indotti ad optare per l’adesione ai fondi di previdenza complementare privata“.