Il denaro elettronico deterrente per l’evasione? Il vero ostacolo e i molti alibi

Il 60 per cento degli italiani è favorevole ad abbandonare il denaro contante per passare a quello elettronico. Anche perché questa forma di pagamento renderebbe più difficile l’evasione, la corruzione, le attività criminali e molte altre pessime abitudini. Il vero ostacolo e i molti alibi.

di Emiliano Mandrone** (lavoce.info)

Dalla corruzione all’evasione

I tempi (17 mesi) e le divisioni che hanno accompagnato il disegno di legge anticorruzione sono la misura della rilevanza del tema e delle difficoltà di trovare soluzioni condivise e incisive, nonostante la volontà della gente e le possibilità tecnologiche che consentirebbero di affrontare efficacemente la questione, anche se modificare convenzioni così radicate in un solo paese è una scommessa.

D’altra parte, la corruzione è una fattispecie del concetto più generale di “evasione” dalle regole. E per molti l’evasione è “un bel risparmio”; il lavoro nero “meglio che niente”; le mazzette “un lubrificante”; la raccomandazione una sorta di istinto di conservazione della specie. Quando le eccezioni all’ortodossia sono la regola, serve un Concilio e non bastano moniti, maggiori poteri all’autorità anticorruzione, norme più stringenti e sistemi più sofisticati di controllo, quasi da stato di polizia. Il ministro dell’Economia Pier Carlo Padoan ha sostenuto la necessità di reprimere “ogni forma di evasione”. L’impossibilità di evadere dev’essere intrinseca, la tracciabilità totale: bisogna squarciare il velo di ipocrisia che ammanta il paese. Una possibilità è il denaro elettronico.

Chi vuole il denaro elettronico

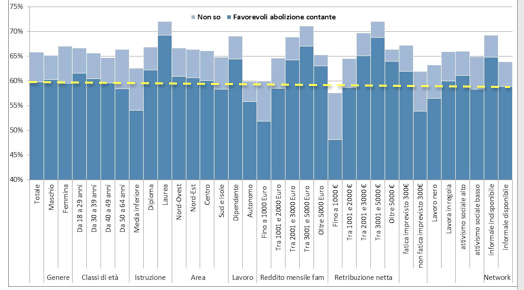

Il tema non è nuovo ed è stato ampiamente dibattuto all’estero (Kenneth Rogoff, WillemBuiter e l’Economist). Per l’Italia, nell’indagine Isfol Plus 2014 è stato inserito un modulo ad hoc che mostra come il 60 per cento delle persone (il 65 per cento con gli indecisi) sia favorevole ad abbandonare il denaro contante per passare a quello elettronico.

Figura 1 – Incidenza persone favorevoli alla abrogazione del contante

Fonte Isfol Plus 2014

Come si vede dalla figura, il consenso al denaro di plastica è ampio soprattutto tra i più istruiti e i lavoratori dipendenti, ma rimane sostenuto anche tra gli anziani, nel Sud, tra i più poveri e con retribuzioni più basse (con campagne informative e di sensibilizzazione salirà di certo). Sia le persone considerate socialmente “attive” sia le “passive”, chi ha un network familiare forte e ancor di più chi non ce l’ha, sia le fasce di popolazione più marginali (coloro che hanno lavorato in nero, chi non riesce a coprire cure mediche) sono assai favorevoli.

Molte sono le vie per sostituire il contante. Una è che lo Stato fornisca gratis a tutti carte a “spesa controllata o positiva”, in cui non ci sono interessi sul deposito, si è assicurati sulle frodi e non si può andare a debito. Il gettito recuperato compenserebbe di gran lunga i costi. La soluzione non incentiverebbe il consumo compulsivo, dovuto alle illusioni monetarie che le carte (di credito) possono generare: l’alta propensione al risparmio è un valore da salvaguardare.

Un’altra soluzione è una piattaforma che sfrutti gli innovativi metodi di pagamentocontactless che non richiedono pos (come l’Apple Pay o Jiffy della Cassa depositi e prestiti oMessenger): qui è sufficiente associare l’iban al proprio numero telefonico per poter inviare denaro a destinatari registrati.

In alternativa, si può proporre una tassa sul circolante (sui prelievi) per disincentivarne l’uso (su lavoce.info, ne ha discusso Milena Gabanelli ma, alla stregua di una qualsiasi accisa, non risulterebbe un deterrente per il grande evasore mentre parrebbe un ulteriore balzello al cittadino comune.

Finti alibi e veri problemi

Le prerogative del denaro elettronico, però, devono ricalcare le caratteristiche del contante, in particolare l’utilizzo non deve rappresentare un costo. È evidente che il denaro come strumento di intermediazione non sarà cancellato, cambia solo forma, smaterializzato nella consistenza, non nel ruolo. Se usiamo una banconota da 100 euro, questa varrà ancora cento euro dopo essere passata di mano cento volte. Se invece a ogni operazione con il pos fosse applicata una commissione sul transito dell’1 per cento, dopo cento passaggi rimarrebbero solo 37 euro. Ciò è inaccettabile ed è il vero ostacolo al denaro elettronico, più di tanti falsi bersagli e finti alibi.

C’è un problema monetario? Il circolante potrebbe andare fuori controllo? I tassi di interesse perderebbero di efficacia come leve di controllo dell’economia? Verrebbero meno i proventi del signoraggio bancario?

In Gran Bretagna, già oggi i contanti sono solo il 3 per cento del denaro totale, senza particolari conseguenze.

Il contante comporta invece seri problemi: la contraffazione (nel 2013 la Banca d’Inghilterra ha ritirato 680mila banconote false, pari a 11 milioni di sterline), sono una riserva per attività illecite (soprattutto i tagli grandi: si pensi che un milione di euro in banconote da 500 pesa poco più di due chili), il costo di gestione (l’Agenzia delle entrate lo stima in 4 miliardi l’anno per le banche e 8 per il paese), nei paesi europei in cui si maneggia più contante l’incidenza dell’economia sommersa è più elevata.

C’è un problema di privacy? L’accesso alla tracciabilità delle transazioni (come per le intercettazioni) sarebbe condizionato a esigenze investigative, autorizzate dal tribunale.

Non è poi irrilevante l’azione di “bonifica” del paese: per esempio, sarebbe più difficile rapinare, vivere in clandestinità, corrompere, gestire la prostituzione o la droga, pagare in nero o in ritardo. Sia chiaro, non è un balsamo per la malvagità. Ma qualche complicazione la crea e, perlomeno, incrementerebbe la giustizia sociale e il contrasto alle disuguaglianze, passaggi propedeutici al superamento della crisi.

Finalmente, quei “fessi” che hanno pagato Imu, canoni e tasse o compilato fedelmente Isee, bilanci e dichiarazioni hanno deciso di sollevarsi contro l’oppressore: come una banda, degli onesti, però.

* Le opinioni espresse dall’autore non rispecchiano necessariamente quelle dell’Istituto d’appartenenza.

** Isfol, Dipartimento Lavoro e Professioni. Responsabile dell’Indagine Isfol PLUS. Ha insegnato all’università degli studi di Torino, Urbino e Roma. Tematiche d’interesse: mercato del lavoro, partecipazione giovanile e femminile, occupazione standard e atipica, ricerca di lavoro