di Enrico D’Elia * (Fonte: lavoce.info)

Il tempo delle stime

Gli ultimi dati sulla crescita italiana sono un po’ migliori delle prime anticipazioni, confermando che proprio in prossimità dei punti di svolta dell’economia le stime del Pil sono soggette a margini di incertezza e revisioni più ampie. In Italia le revisioni possono superare anche i 2 decimi di punto all’uscita da una recessione e in altri grandi paesi le cose non vanno meglio. La stima del Pil è il risultato di complessi processi di acquisizione ed elaborazione delle informazioni disponibili, che possono essere incomplete o semplicemente sbagliate. Anche l’applicazione delle più sofisticate procedure di destagionalizzazione, trimestralizzazione ed estrapolazione dei dati mancanti può introdurre nelle stime una componente di “rumore”. Ciò vale soprattutto per le stime preliminari, che richiedono la proiezione di molte informazioni che saranno disponibili solo molto tempo dopo la fine del periodo di riferimento. Ad esempio, le stime flash del Pil, prodotte un paio di mesi dopo la fine di ciascun trimestre, non possono contare su informazioni fondamentali come i conti delle imprese, le liste aggiornate di tutte le unità produttive effettivamente in attività o i risultati di molte indagini sulle famiglie.

Per questo i dati statistici possono essere rivisti all’indietro ogni volta che nuove informazioni lo rendano necessario. Ad esempio, la procedura europea per deficit eccessivi prevede che il Pil nominale possa essere aggiornato retrospettivamente per tre anni di seguito. Così può accadere che decisioni prese in base a dati preliminari si rivelino sbagliate. È quanto accaduto per il disavanzo strutturale del bilancio pubblico italiano: calcolato in base a un complicato e discutibile algoritmo, si è rivelato ex post troppo elevato rispetto al Pil, richiedendo misure correttive che hanno aggravato la recessione, come documentato da Andrea Boitani e Lucio Landi.

Nel caso del disavanzo strutturale la responsabilità non è tutta delle statistiche, ma anche dei previsori che tendono a calibrare le proiezioni sugli ultimissimi dati disponibili, nella convinzione che siano affidabili almeno quanto quelli “stagionati”. Così, un errore di pochi decimi di punto sull’ultimo trimestre può propagarsi a tutti i successivi.

Se la correzione è la regola

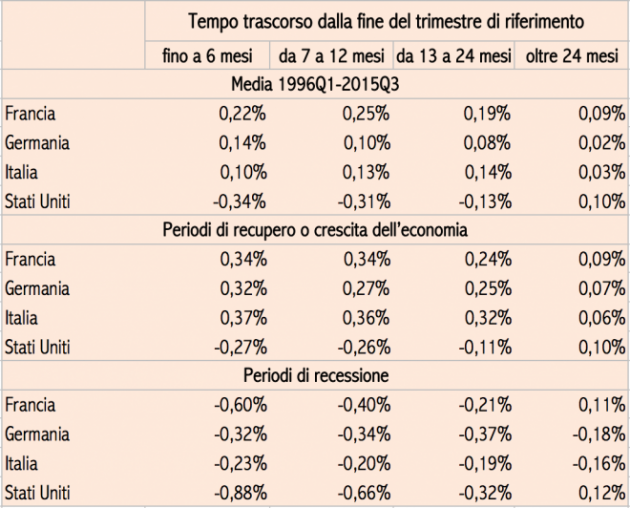

Il problema della imprecisione delle stime preliminari del Pil non è solo italiano, anzi il nostro paese è tra quelli che può vantare dati abbastanza stabili, come dimostra qualche elaborazione sul database Oecd delle stime preliminari nei maggiori paesi dal 1995 a oggi. Nella parte superiore della tabella 1, ad esempio, si vede che le stime delle variazioni tendenziali del Pil italiano pubblicate entro sei mesi dalla fine del periodo di riferimento sono mediamente inferiori dello 0,1 per cento rispetto a quelle “definitive” pubblicate trentasei mesi dopo, contro lo 0,2 della Francia, l’1,4 della Germania e il 3,4 in più degli Usa. Ovviamente, revisioni inferiori alla media non sono sempre segno di una maggiore precisione iniziale delle stime, ma almeno garantiscono una certa stabilità delle informazioni a disposizione degli analisti.

Le altre due sezioni della tabella 1 mostrano che in tutti i paesi le stime iniziali del Pil tendono a sopravvalutare la dinamica della produzione durante una recessione, richiedendo successive rettifiche al ribasso. Le revisioni sono invece prevalentemente al rialzo nelle fasi di recupero, come quella attuale, o di crescita. Nel frattempo, le inesorabili regole europee avranno imposto manovre di bilancio basate su dati che sono quasi certamente distorti. Le stime preliminari del Pil per il nostro paese risultano abbastanza precise in entrambe le fasi del ciclo, ma non sono esenti da errori. Vicino a una recessione, la variazione del Pil italiano stimata entro sei mesi è stata mediamente ridotta di oltre lo 0,2 per cento, mentre durante le fasi di crescita le stime iniziali sono state rialzate di quasi lo 0,4 per cento.

L’esperienza degli ultimi decenni suggerisce dunque che il dato sul Pil italiano diffuso il 12 febbraio potrebbe essere rivisto al rialzo di almeno un paio di decimi di punto prima di diventare definitivo. Per la Francia le correzioni durante le due fasi del ciclo variano tra -0,6 e +0,3 punti rispettivamente, mentre per la Germania l’errore è più contenuto in recessione. Solo negli Stati Uniti le stime iniziali risultano ottimistiche in tutte le fasi del ciclo e richiedono dunque successive revisioni al ribasso, che nel caso di una recessione sfiorano l’1 per cento. Ovviamente non è immaginabile fare analisi o prendere decisioni di politica economica solo dopo aver atteso tre anni perché le statistiche sul Pil si stabilizzino. Tuttavia, non è neanche sensato applicare meccanicamente regole di bilancio ferree utilizzando dati che certamente verranno rivisti e di cui si conosce già, in qualche misura, l’entità e il segno della distorsione.

In ultima analisi, invece di aggrapparsi a qualche cifra decimale, sarebbe meglio guardare ai grandi determinanti dello sviluppo, che restano le dinamiche demografiche, il progresso tecnico e la competitività. E su questi dati c’è poco da stare allegri.

Tabella 1 – Variazioni tendenziali del Pil: differenza media rispetto alle stime definitive

Fonte: Elaborazioni sul database MEI-OECD.

* Istat e ministero dell’Economia e delle Finanze. Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non coinvolgono in alcun modo le istituzioni di appartenenza.