Anticipo pensionistico, i calcoli del governo: costerà fino al 20% della pensione netta. “Ma ci sono detrazioni”

In 32 slide il team economico di Palazzo Chigi guidato dal sottosegretario Nannicini spiega come funzioneranno l'Ape volontaria, quella "social" e quella aziendale. L'incidenza della rata sulla pensione arriverà fino al 5,5% annuo. Chi avrebbe diritto a un assegno mensile lordo di 1000 euro, pari a 865 netti, e chiede un anticipo dell'85%, dovrà pagare 173 euro al mese e vivere con 725 euro

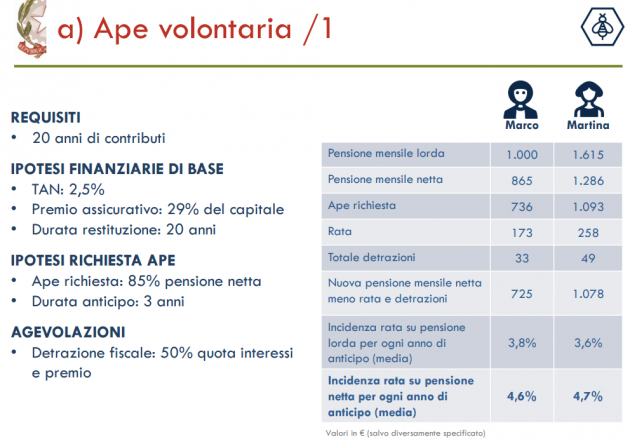

L’esempio di base, corredato di tabella, dice già (quasi) tutto. Marco ha 63 anni, ha versato i contributi per 20 e punta ad andare in pensione senza avere i requisiti della Fornero (gli mancherebbero tre anni) sfruttando l’Ape, il prestito previsto dalla legge di Bilancio. Il suo assegno lordo sarebbe di 1.000 euro, pari a 865 euro netti. Marco sceglie una delle banche che hanno sottoscritto un accordo con l’Inps e chiede che gli venga anticipato l’85% della pensione netta, cioè 736 euro al mese. Quando compie 66 anni, raggiungendo l’età di vecchiaia richiesta dalla legge, inizia a ripagare il prestito e continuerà a farlo per i successivi 20 anni. La rata di ammortamento, comprensiva di interessi e premio assicurativo, è di 173 euro. Risultato: per arrivare a fine mese, fino al compimento degli 86 anni, potrà contare su 725 euro netti. I calcoli sono del “team economico di Palazzo Chigi” guidato dal sottosegretario Tommaso Nannicini, che ha diffuso 32 slide – con tanto di tag #merito&bisogno – per spiegare agli italiani come funzionerà il meccanismo del prestito pensionistico.

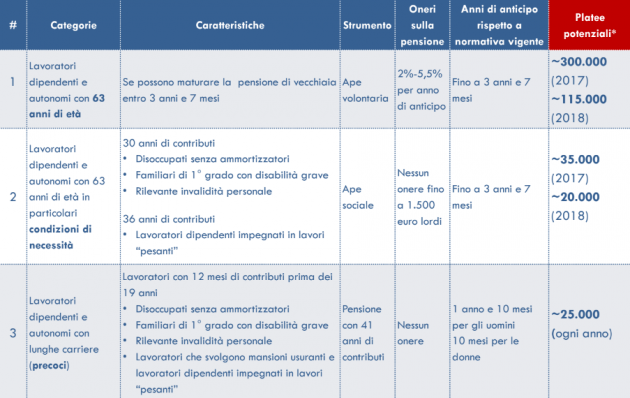

L’incidenza della rata sulla pensione arriverà fino al 5,5% annuo – Dai casi di scuola utilizzati per chiarire requisiti e costi emerge innanzitutto che quel “4,5-4,6%” che Nannicini ha sempre detto sarebbe stata l’incidenza della rata sulla pensione netta per ogni anno di anticipo faceva riferimento a una richiesta pari all’85% della pensione certificata dall’ente di previdenza. Chi vuole una percentuale più alta pagherà di più, fino al 5,5% medio annuo se vuole lasciare il lavoro con tre anni e sette mesi di anticipo rispetto all’età di vecchiaia e chiedendo il 100% della pensione certificata. Come dire che la rata si avvicinerà al 20% della pensione netta. Inoltre bisogna tener presente, al momento della scelta e dei calcoli per accedere all’anticipo, che la pensione mensile netta viene erogata per 13 mesi (e per 13 mesi sarà pagata la rata sul prestito) mentre il prestito viene erogato per 12 mesi. L’ipotesi di base, si legge nelle tabelle, è che il tasso annuo nominale sia pari al 2,5%.

A fronte di una pensione netta certificata dall’Inps di 1.286 euro al mese per 13 mesi (da una lorda di 1.615 euro) e una richiesta di Ape dell’85% della pensione netta mensile per tre anni (1.093 euro al mese), secondo i calcoli di palazzo Chigi la rata una volta raggiunta la pensione di vecchiaia sarebbe di 258 euro al mese che scendono a 208 con le agevolazioni fiscali. La rata all’inizio della restituzione è più alta (circa il 5,4% dell’assegno) per poi scendere con il passare degli anni (4,1% al termine della restituzione), con l’aumento della pensione. Dal momento in cui si accede alla pensione di vecchiaia per tutti i 20 anni di restituzione del prestito si avrebbe una pensione netta meno rate e detrazioni di 1.078 euro al mese.

Polizza obbligatoria, premio del 29% del capitale – Le slide sottolineano che sono previste agevolazioni, sotto forma di una detrazione fiscale del 50% sulla quota interessi e sul premio assicurativo. La premessa, infatti, è che è obbligatorio sottoscrivere una polizza, che serve per garantire l’istituto bancario “in caso di premorienza“. Cioè se il pensionato dovesse passare a miglior vita prima di aver finito di pagare il prestito. In quel caso, la compagnia paga il debito residuo e l’eventuale reversibilità viene corrisposta senza decurtazioni. Le slide si basano sull’ipotesi di un premio assicurativo del 29% del capitale.

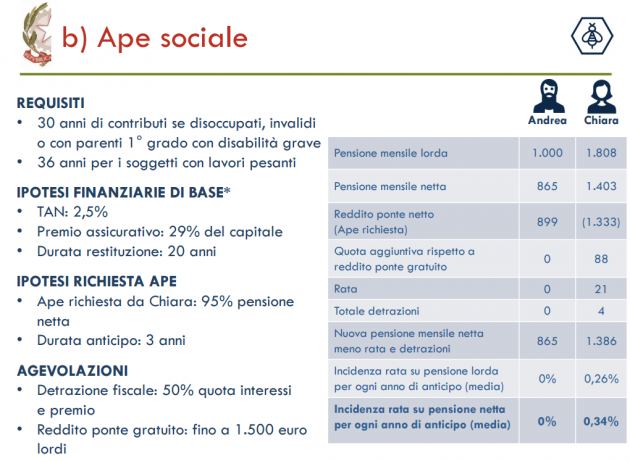

Ape sociale: oltre i 1.500 euro lordi si paga anche quella – Le sorprese non mancano nemmeno quando si passa all’Ape sociale, quella concessa a chi “è in condizione di bisogno” e dunque gratuita, perché se ne fa carico lo Stato. Intanto, ma questo era già noto, in questo caso occorre avere 30 anni di contributi se disoccupati, invalidi o con parenti di primo grado che abbiano un’invalidità grave e 36 anni di contributi se si sono svolte attività pesanti. Perché più anni, in questo caso? “Il peso del lavoro è anche correlato alla lunghezza della vita lavorativa”, è la spiegazione. Quindi bisogna “tutelare chi ha lavorato più a lungo”. E occorre “non creare disparità d’accesso con altre categorie di lavoratori meritevoli di tutela sulla base della tipologia di lavoro svolto”.

Poi le tabelle esemplificative (in cui alle donne viene sempre attribuita una pensione superiore a quella degli uomini, anche se i dati raccontano esattamente l’opposto) spiegano che il reddito ponte di gratuito non può superare i 1.500 euro lordi. Chi avrebbe diritto a una pensione più alta, e chiede l’Ape anche per la parte eccedente, deve pagare. Per esempio “Chiara”, che ha una pensione mensile lorda di 1.808 euro pari a 1.403 euro netti e ne chiede il 95% uscendo dal lavoro con tre anni di anticipo, dovrà versare una rata di 21 euro al mese e ne riceverà solo 1.386.