Flat tax, a beneficiare dell’aliquota unica sarebbero soprattutto i ricchi

Le proposte di flat tax di Forza Italia e Lega darebbero un gettito nettamente inferiore a quello attuale dell’Irpef, anche con un ottimistico recupero totale dell’evasione. A beneficiare del risparmio di imposta sarebbero soprattutto i redditi più alti.

di Massimo Baldini e Leonzio Rizzo (Fonte: www.lavoce.info)

Due ipotesi di flat tax

In questi primi scampoli di campagna elettorale sono emerse nelle piattaforme del centrodestra due proposte di riforma dell’imposta personale sul reddito di tipo flat tax, cioè con aliquota unica.

La Lega Nord propone uno schema con aliquota unica al 15 per cento da applicarsi alla base imponibile familiare, con deduzione di 3 mila euro per componente. La formula è quindi Irpef = 0.15*(reddito familiare – 3000* numero componenti). È prevista una clausola di salvaguardia che evita che qualcuno debba pagare più di quanto versa oggi, a parità di reddito. Nel 2015 la Lega Nord ha presentato un disegno di legge che contiene una proposta leggermente diversa con deduzione decrescente per redditi medio-alti, ma il documento a cui rinvia il link è pubblicato sul sito del partito e quindi ci pare più recente.

Forza Italia non ha ancora ufficializzato una proposta organica, tuttavia il suo leader ha dichiarato l’intenzione di istituire una flat tax con aliquota del 23 per cento e deduzione concessa a tutti di 12 mila euro. Sembra di capire che la base imponibile sia individuale e non familiare come la proposta della Lega Nord esplicitamente prevede. La formula è quindi Irpef = 0.23*(reddito individuale – 12000).

Già qualche mese fa su questo sito si era commentata la proposta di flat tax dell’Istituto Bruno Leoni, molto più articolata.

Ora, utilizzando il dataset Silc 2015, un campione rappresentativo delle famiglie italiane su cui si sono applicate le regole di calcolo dell’imposta sul reddito, stimiamo costi ed effetti distributivi delle due proposte di Lega e Forza Italia.

I calcoli sul gettito

La proposta della Lega Nord produrrebbe un gettito di 94 miliardi all’anno (escludendo le addizionali regionali e comunali), con un calo di 58 miliardi rispetto a quello Irpef attuale.

Uno degli argomenti a favore dell’introduzione della flat tax con un’aliquota molto più bassa di quelle oggi in vigore sugli scaglioni più alti è che farebbe emergere base imponibile finora nascosta da evasione o elusione. La relazione annuale sull’evasione del ministero dell’Economia e Finanze stima una perdita di gettito Irpef da evasione di circa 35 miliardi. Nell’ipotesi più rosea in cui si potessero recuperare tutti, mancherebbero ancora 23 miliardi. Anche ammettendo un eventuale effetto sulla crescita economica, con conseguente aumento di gettito, è molto improbabile che si arrivi a recuperarli. Questo equivale a un aumento della base imponibile Irpef del 25 per cento. A parità di base imponibile, per ottenere lo stesso gettito di oggi, l’aliquota unica dovrebbe salire al 35 per cento, sempre tenuto conto della clausola. Se invece non applicassimo la clausola, basterebbe il 24 per cento, ma molte famiglie povere pagherebbero più di ora. Con aliquota e deduzione proposte dalla Lega Nord, la crescita di base imponibile complessiva che garantirebbe un gettito pari a quello odierno dovrebbe essere del 45 per cento, una variazione impossibile nel giro di pochi anni.

La perdita di gettito è simile per la flat tax proposta da Forza Italia. Silvio Berlusconi parla spesso di imposta negativa alla Friedman, che oltre all’aliquota unica prevede un significativo trasferimento ai redditi bassi. Se poi consideriamo che la sua proposta di sussidio contro la povertà sembra costare attorno ai 30 miliardi all’anno, allora in totale il costo delle proposte di Forza Italia su Irpef e trasferimenti alle famiglie è di circa 90 miliardi all’anno.

Rispetto allo schema della Lega, in quello di Forza Italia la maggiore aliquota compensa la più alta deduzione. L’aliquota unica che manterrebbe costante il gettito sarebbe del 37 per cento. Invece, con aliquota e deduzione proposte da Forza Italia, servirebbe un incremento della base imponibile del 35 per cento per ottenere il gettito di oggi.

Gli effetti distributivi

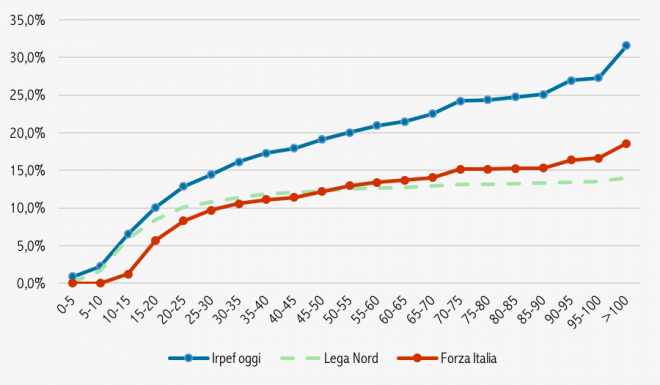

Passando agli effetti distributivi, il grafico 1 mostra l’incidenza dell’Irpef sul reddito complessivo familiare, in migliaia di euro. È un confronto non del tutto corretto perché non è fatto a parità di gettito, quindi tutti sembrano guadagnare rispetto all’Irpef attuale, ma non si considera la perdita di servizi e trasferimenti derivante dal minor gettito. È comunque utile per mostrare il forte calo della progressività: l’aliquota media (asse verticale) crescerebbe molto più lentamente rispetto a oggi, soprattutto nel caso della Lega. La perdita di gettito si riflette quindi in una forte riduzione dell’incidenza. La flat tax di Forza Italia incide di meno sui redditi bassi a causa della maggiore deduzione e leggermente di più sugli alti grazie all’aliquota superiore.

Grafico 1 – Incidenza dell’Irpef attuale e delle due proposte di flat tax sul reddito complessivo familiare (in migliaia di euro)

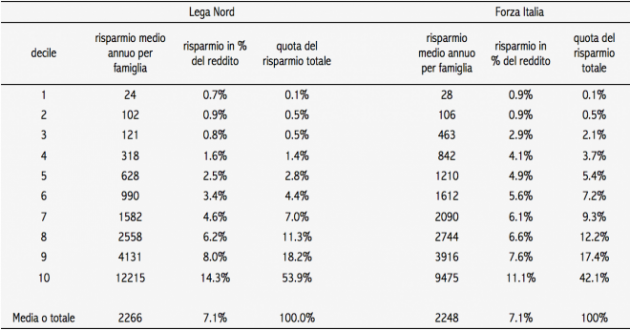

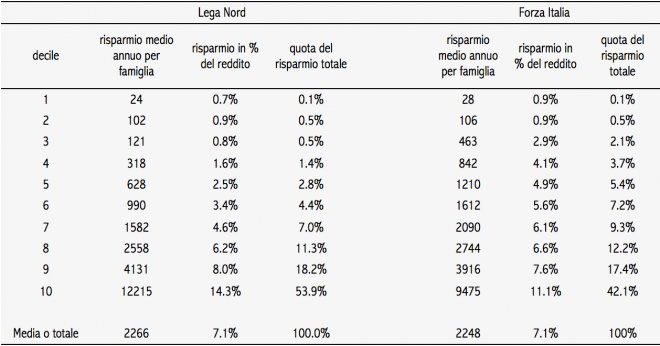

Assumendo che la distribuzione della base imponibile dopo la riforma rimanga invariata, dalla tabella si nota che i risparmi medi di imposta sono moderati per i decili di reddito medio-bassi ed estremamente elevati per l’ultimo decile. L’ipotesi Forza Italia è un po’ più generosa con le classi medie.

Tabella 1 – Risparmio medio per famiglia (euro all’anno) e ripartizione del risparmio totale per decili di reddito familiare

In conclusione, entrambe le proposte lascerebbero non finanziata una quota rilevante del gettito Irpef attuale pur tenendo conto di un ottimistico recupero totale dell’evasione. Inoltre, la classe di reddito più elevata beneficerebbe del risparmio di imposta in misura di gran lunga maggiore rispetto alle altre.