Cercansi petrolio e gas da bruciare

Nel suo recente ed esauriente report sul futuro del petrolio e del gas la International Energy Agency (IEA: Oil 2018, analysis and forecasts to 2023) induce a riflessioni tutt’altro che scontate sul raggiungimento del picco delle fonti fossili. Anzi, caparbiamente le grandi corporation e i gruppi finanziari più esposti esplorano ogni possibilità di rilancio. Perfino, come descriverò, le più assurde dal punto di vista climatico ambientale e le più rischiose sul terreno finanziario e delle bolle ad esso associate. Tutto, pur di contrastare il cambio di modello energetico e di trasferire solo sul piano contabile di governi e multinazionali gli effetti di una combustione dichiarata incompatibile ad ogni impotente e quindi riunione delle Cop (ormai, con quella dopo Parigi e Bonn, arrivate al numero 23).

Lo stesso direttore esecutivo della IEA, Fatih Birol, sostiene che dalla Cop 21 ad oggi si deve registrare una differenza notevole dovuta soprattutto all’impressionante ripresa della produzione di petrolio e gas da scisti negli Stati Uniti. L’impatto globale dell’aumento dello shale oil (LTO) comporta un cambiamento fondamentale nella natura dei mercati petroliferi globali.

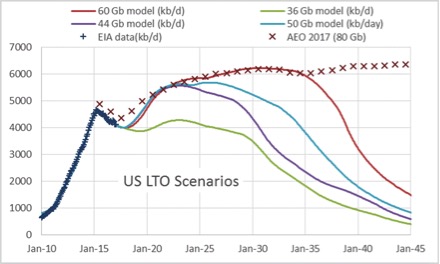

Previsioni di produzione di LTO a seconda della velocità di esaurimento dei pozzi (http://peakoilbarrel.com/the-future-of-us-light-tight-oil-lto/)

La spina nel fianco di questa tecnologia di perforazione consiste nel più rapido esaurimento dei giacimenti (le varie curve indicano diverse velocità di estrazione – in barili al giorno – e quindi diverse previsioni più o meno pessimistiche di svuotamento dei pozzi). Si deve notare che la tecnologia, estremamente dannosa sul piano ambientale, va comunque ad esaurirsi entro la metà del secolo, ma che tutte le curve (tranne la più bassa) sono in crescita fino al 2023 e, quindi, l’inevitabile picco ancora non è raggiunto, consentendo agli Usa di solidificarsi come il principale produttore di petrolio al mondo mentre la Cina e l’India li sostituiscono come principali importatori di petrolio.

Il Fondo Monetario Internazionale vede una crescita economica globale del 3,9% all’anno fino al 2023 e le economie forti utilizzeranno più petrolio con una crescita della domanda a un tasso medio annuo di 1,2 milioni di barili/giorno. Dove sta la decarbonizzazione, parola d’ordine della Cop di Parigi e della Sen di Calenda?

Spesso si trascura che i prodotti petrolchimici sono un fattore chiave per la crescita della domanda di petrolio e che la corsa al riarmo concentra ancora di più il ricorso ad esso. Man mano che le spedizioni canadesi di shale oil e shale gas verso gli Stati Uniti crescono, questo libera il greggio statunitense più leggero per l’esportazione, in particolare per soddisfare la domanda asiatica di materie prime petrolchimiche. Ogni anno il mondo ha bisogno di rimpiazzare l’offerta persa dai campi maturi e questo è l’equivalente di sostituire un Mare del Nord ogni anno. Le scoperte di nuove risorse petrolifere sono scese ad un altro minimo storico nel 2017. Spinta dall’Lto, nel 2023 la produzione degli Stati Uniti crescerà di 3,7 milioni di barili al giorno, più della metà della crescita totale della capacità produttiva globale, di 6.4 mb/d prevista per allora. Gli Stati Uniti sono in una posizione favorevole per aumentare il proprio ruolo nei mercati globali. Per di più con Trump riprende nettamente la capacità e il ruolo della logistica e dei grandi impianti. Questo include importanti progetti canadesi come Trans Mountain e Keystone XL, e il gasdotto EPIC 550 kb/d di TexStar Logistics, che sarà operativo nel 2019 in Texas.

La domanda petrolifera europea, nel frattempo, dovrebbe tornare alla sua tendenza al declino a lungo termine. La maggior parte della crescita verrà dal Gpl e dall’etano. Buoni guadagni si vedranno anche nel consumo di kerosene dato che i viaggi aerei diventano più accessibili nei paesi non Ocse. La crescita della domanda di benzina rallenta nel periodo con standard più rigidi in materia di risparmio di carburante, mentre la crescita del gasolio rallenta in media dello 0,7% all’anno fino al 2023.

Segnalo alcuni temi chiave destinati a essere considerati nei prossimi 12-24 mesi per il settore globale del Gnl (gas naturale liquefatto), che prendono in considerazione prevalentemente i vantaggi di mercato, lasciando ricadere all’esterno sia i danni ambientali, che quelli sociali e i rischi finanziari (le fonti sono elaborate da informazioni della Banca Mondiale.

L’accumulo nell’approvvigionamento di GNL (Gas naturale liquefatto) a livello globale è significativamente ritardato dalla capacità di liquefazione. Ciò è dovuto a numerosi fattori, tra cui ritardi di messa in servizio e interruzioni di fornitura non pianificate, spesso dipendenti da conflitti locali o dall’onerosità delle infrastrutture di trasporto e trasformazione. Nel 2018 è prevista la maggiore crescita in volume di qualsiasi anno passato, superando sostanzialmente la crescita della domanda globale. Tuttavia, dopo il 2019, la ristrutturazione della pipeline dei progetti di liquefazione si esaurirà e la crescita dell’offerta inizierà nuovamente a decadere. Ciò inciderà sul prezzo al mercato e sui rischi di investimento attuali.

L‘Europa punta ad adottare il ruolo del rigassificatore globale. Ciò vale anche per il carbone, il petrolio, o le biomasse, ma fa gola specialmente per l’esportazione di gas americano. La regione è unica nella sua capacità di assorbire l’avanzo globale, grazie ai suoi mercati del gas ampi, integrati e liberalizzati e ai significativi volumi di offerta flessibile. L’Europa deve però adottare il ruolo di consumatore di gas a livello globale: a questo puntano gli Stati Uniti (con l’esportazione di shale gas) e la Russia (con la costruzione di gasdotti). Nella competizione russo-statiuniti- canadese l’UE favorisce le iniziative di immissione in rete gassosa del Gnl da scisto nordamricano ai nodi degli attracchi europei (dalla Lituania, Estonia e Inghilterra per limitare il gas russo, alla Toscana, per favorire la metanizzazione della Sardegna messa sul piatto dal governo italiano). Nasceranno così nuovi problemi per il mercato del gas, dato che il fattore determinante dei flussi complessivi in Europa sarà il prezzo, con i carichi di Gnl in competizione sugli hub dei porti per eliminare le forniture da gasdotti.

Gli Stati Uniti, nel breve periodo e in funzione del surplus di shale gas, sono probabilmente l’unica fonte di offerta di Gnl a livello globale, nonostante i suoi costi di produzione-liquefazione-trasporto-rigassificazione relativamente elevati. L’espansione del gas è quindi fonte di incertezze e di gravi disagi ambientali, oltre che di rischi finanziari notevoli. Ma tant’è: nonostante tutte le Cop organizzate con grande pompa, la decarbonizzazione paradossalmente rilancia il gas, sotto traccia nella percezione dell’opinione pubblica, abbagliata dalla narrazione sulle rinnovabili nei paesi di industrializzazione matura. Perché mai, visto lo scoraggiamento che dovrebbe provenire dagli appuntamenti sul clima? La verità è che le sanzioni finanziarie sui progetti saranno sostenute dall’aumento dei prezzi delle materie prime, dall’attenuazione dei vincoli di capitale sulle principali compagnie petrolifere e del gas, nonché da una forte deflazione dei costi dei servizi a sostegno dell’economia dei progetti di liquefazione. Ancora una volta il modello di sviluppo finisce sulle spalle del pubblico e dei consumatori, con la complicità dei governanti.