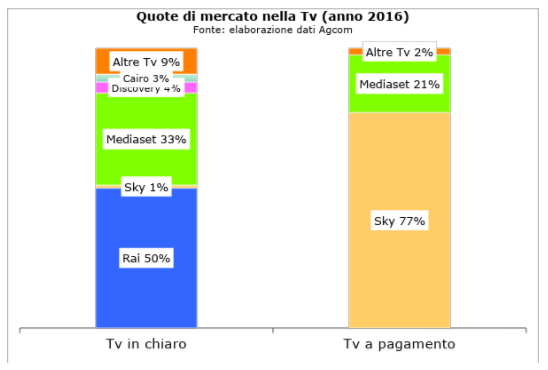

L’Autorità per le comunicazioni ha rilevato nell’ultima relazione annuale che nella Tv in chiaro i primi due operatori, Rai e Mediaset, detengono l’83% dei ricavi (e il 68% degli ascolti nell’intera giornata), mentre nel segmento della Tv a pagamento Sky e Mediaset (Premium è la pay di Mediaset) insieme raggiungono il 98% (il 77% Sky e il 21% Premium). Da ciò si evince che il mercato della televisione è molto concentrato: c’è il rischio che tale concentrazione possa ulteriormente aumentare. Il recente accordo fra Mediaset e Sky prevede che Mediaset venda a Sky il diritto di trasmettere sul satellite i principali canali Premium. C’è chi ipotizza che Premium possa confluire in Sky. Qualora fosse vero, si passerebbe dall’oligopolio a un vero e proprio monopolio! Quali le conseguenze sull’asta per i diritti del calcio? Le autorità di controllo avranno di che lavorare.

Qui rileviamo due elementi: la difficoltà di coesistenza per due grandi operatori nella pay e la conferma che la tv generalista, seppur ridimensionata negli ultimi anni, rimane ancora centrale nelle dinamiche mediali. Dopo le elezioni del 4 marzo, la televisione è stata scossa da una insolita turbolenza, con protagonista Mediaset. L’accordo con Sky, società con la quale è sempre stata in forte competizione, le consente di alleggerire il peso sul bilancio di Premium. Nel contempo l’accordo ha come “sterilizzato” il contenzioso con Vivendi (le azioni di Mediaset possedute da Vivendi sono state appoggiate in un blind trust), la quale peraltro è impegnata oltremisura a difendere con difficoltà le sue posizioni di comando in Telecom. Ci sono spazi per due operatori nel segmento della pay? Viste le difficoltà di Premium, la risposta è negativa, in quanto i due operatori puntano principalmente sul calcio, i cui costi sono, come noto, molto elevati. La ripartizione dei ricavi della tv è posizionata da anni su 60% per la tv in chiaro e 40% per la pay.

Questo range si è stabilizzato. Ciò significa che le possibilità di incremento degli abbonati siano piuttosto contenute, abbonati al momento quantificabili complessivamente in circa 6-6,5 milioni (il 26% delle famiglie). Anche se aumentasse la platea degli abbonati (raggiungendo per esempio il 30% delle famiglie), le difficoltà permarrebbero per l’operatore minore, presupponendo che i rapporti di forza fra le due imprese siano, come spesso accade, sbilanciati.

Un limite all’espansione della pay, è il fatto che la classica tv in chiaro, che gode del vantaggio non indifferente di essere percepita dal pubblico come gratuita seppur finanziata dalla pubblicità, ha ancora un grande seguito da parte dei telespettatori. E inoltre il mezzo tv registra un’interessante ripresa della pubblicità. Non a caso Mediaset e Sky, preferiscono in diversi casi trasmettere in chiaro i grandi avvenimenti previsti per la pay.

Mediaset trasmette in chiaro le ultime partite della Champions, facendo registrare ottimi risultati di ascolto, mentre Sky trasmette in chiaro, con un’audience di tutto rispetto, alcuni Gran Premi della MotoGp. Sostiene Federico Di Chio sulla rivista Link, che “il consumo di televisione rimane ancora in grandissima parte lineare, condiviso e rituale e che (nonostante la crescita di nuove modalità di visione) obiettivamente la tenuta del consumo live è significativa e sfida il mantra apocalittico sulla morte della televisione lineare”. Concetto più che condivisibile.

Ciò significa che dovremo abituarci a frequenti slalom fra pay e free svolti dai grandi operatori televisivi presenti in entrambi i settori. Nello scenario descritto rimane ai margini il terzo soggetto, la Rai. E pensare che circa dieci anni fa la Rai rifiutò l’accordo con Sky per la ritrasmissione di un pacchetto di canali, ritenuto dai più vantaggioso per l’azienda di viale Mazzini, per veti politici posti dalla maggioranza dell’epoca.