Flat tax M5s-Lega, alla classe media non serve. La metà dei risparmi va ai ricchi

La “quasi” flat tax sarebbe uno dei punti centrali di un possibile governo Lega-M5s. La metà dei risparmi andrebbe ai redditi più alti, mentre quelli della classe media sarebbero modesti. E si aprirebbe un buco di 50 miliardi nei conti pubblici.

di Massimo Baldini e Leonzio Rizzo (Fonte: lavoce.info)

Due scaglioni

Le discussioni sulla formazione del nuovo governo sembrano confermare che la flat tax sarà uno dei punti centrali del programma. Da quanto si legge sui giornali, il futuro governo punterebbe a una “quasi flat tax”, con due scaglioni: fino a 80mila con aliquota del 15 per cento, oltre 80mila euro con aliquota del 20 per cento. La base imponibile sarebbe costituita dal reddito familiare e non da quello individuale come per l’attuale Irpef. Ciò potrebbe porre problemi di costituzionalità, perché penalizzerebbe le coppie sposate (che dovrebbero sommare i propri redditi e quindi più facilmente sarebbero sottoposte alla maggiore aliquota). Su questo aspetto si veda quanto ha scritto recentemente Dario Stevanato.

Oltre che dalle due aliquote, la progressività sarebbe realizzata da una deduzione di tremila euro che va moltiplicata per il numero dei componenti se il reddito familiare è inferiore a 35mila euro, per il solo numero di quelli a carico nel caso di reddito familiare tra 35mila e 50mila euro, zero oltre questa cifra. Sembra inoltre che il bonus Renzi sopravvivrà. È prevista una clausola di salvaguardia che permetterà ai redditi bassi di calcolare l’imposta secondo le attuali regole, se più convenienti.

I problemi sollevati dal passaggio a un’imposta del reddito quasi flat sono molti e non c’è qui lo spazio per discuterne, anche perché i margini di incertezza sono molto grandi. Ad esempio, diminuirà l’evasione fiscale grazie alle minori aliquote? E di quanto? I contribuenti saranno spinti a lavorare di più? Ci sarà un effetto sulla domanda o sulla crescita economica?

Chi beneficia della riforma?

Una riforma di questo tipo pone soprattutto due questioni centrali:

a) chi beneficerà maggiormente della riduzione di imposta?

b) la riduzione di gettito produrrà conseguenze sulla spesa pubblica?

I due problemi sono strettamente legati perché i guadagni ottenuti in termini di minore imposta potrebbero essere annullati dal calo della quantità o qualità dei servizi pubblici.

Qui affrontiamo il primo dei due aspetti, con qualche cifra sulla ripartizione dei guadagni derivanti dal calo dell’imposta. Non vogliamo certo proporre una analisi approfondita di un tema complesso, ci limitiamo ad aggiornare i dati sugli aspetti distributivi in base alle ultime notizie.

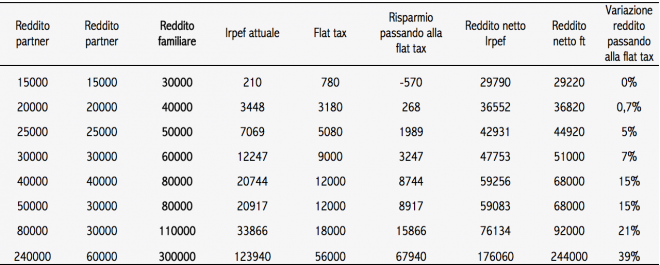

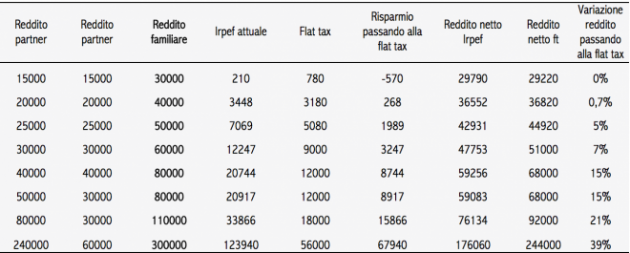

Cominciamo con alcuni esempi di famiglie (tabella 1). Il reddito familiare è la somma dei redditi dei due partner. La tabella mostra l’Irpef ora pagata da alcune famiglie e cosa cambia con la quasi flat tax. Ad esempio, la famiglia con reddito totale di 30mila euro oggi paga 210 euro di Irpef. Con la flat tax ne pagherebbe 780, ma potrà avvalersi della clausola salvaguardia, e dunque in questo caso non cambierebbe nulla. A 40mila euro di reddito familiare il guadagno sarebbe di 268 euro all’anno, corrispondente a un incremento del reddito netto dello 0,7 per cento. Il guadagno cresce poi velocemente: circa duemila euro per redditi familiari di 50mila euro, 3.247 a 60mila, quasi 9mila a 80mila e così via.

Tabella 1 – Irpef e quasi flat tax: confronto per alcuni redditi familiari

Nota: le simulazioni della tabella 1 sono relative a una famiglia di quattro persone, di cui due percettori e due figli a carico

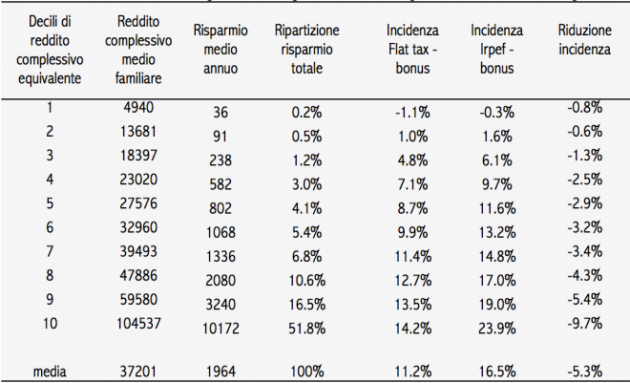

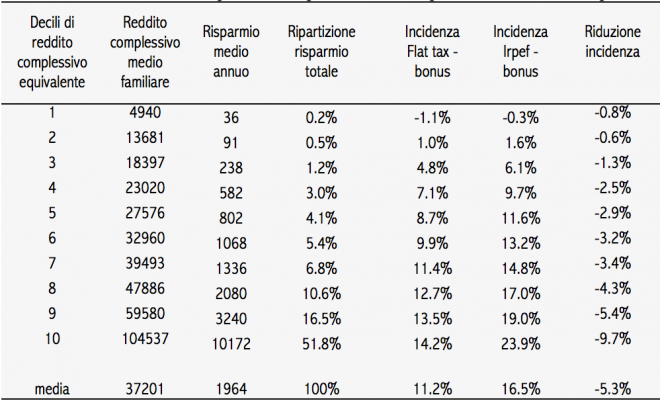

Passando dai casi tipo all’intera popolazione, sulla base di un campione che ne è rappresentativo, la tabella 2 mostra il risparmio medio per decili di reddito complessivo familiare (ad esempio, le famiglie del quinto decile in media risparmierebbero 802 euro all’anno), la ripartizione del risparmio totale (ad esempio, queste stesse famiglie otterrebbero il 4,1 per cento del risparmio complessivo di imposta) e infine come cambia l’incidenza dell’imposta sul reddito familiare (l’incidenza sul primo decile è negativa a causa del bonus di 80 euro al mese).Nota: le simulazioni della tabella 1 sono relative a una famiglia di quattro persone di cui due percettori e due figli a carico.

La riduzione di gettito sarebbe di circa 50 miliardi. Metà circa del risparmio andrebbe al decimo decile. Se vogliamo identificare la “classe media” con i decili dal sesto all’ottavo, il risparmio medio sarebbe di circa 1.500 euro all’anno, 125 euro al mese per famiglia.

Tabella 2 – Risparmio di imposta e incidenza per decili di reddito complessivo familiare

In conclusione, la riforma porta a risparmi modesti per la classe media se confrontati con quelli della classe più ricca, che invece assorbirebbe più della metà del totale. Il fabbisogno necessario è anch’esso molto elevato. Cinquanta miliardi da recuperare tra (auspicata) minore evasione, maggiori altre imposte (quali?) e minori spese. Vedremo quale sarà il mix di questi tre ingredienti che il futuro governo saprà proporre.

Nota: Elaborazioni su dati Silc. Il reddito complessivo esclude tutte le voci di reddito non imponibili