, addresses the media during a press conference following the meeting of the Governing Council in Frankfurt am Main, western Germany, on April 26, 2018. / AFP PHOTO / Daniel ROLAND")

Se avessi titoli del debito pubblico italiano e/o titoli delle banche del nostro Paese (che sono i principali acquirenti di bot, btp e cct), anche sotto forma di risparmio gestito (fondi, gestioni, hedge, etf, fiduciarie, ecc), venderei tutto, lascerei i soldi sul conto e aspetterei il passaggio del ciclone autunnale. Il pericolo di un declassamento del rating sul nostro Paese nel prossimo autunno è molto probabile per vari motivi.

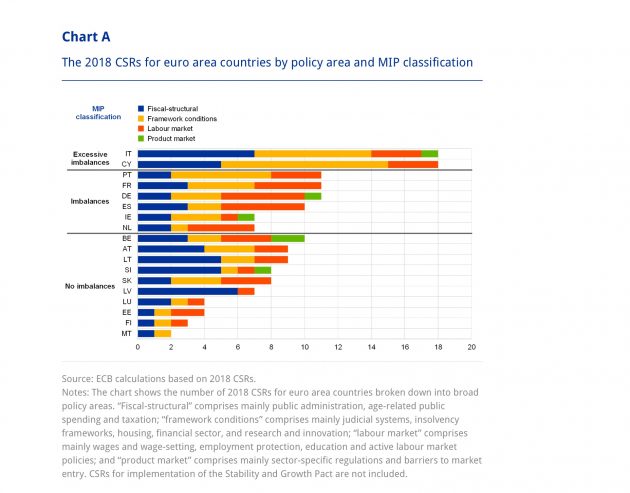

Così come rilevato dal Bollettino economico della Banca centrale europea, l’Italia è il Paese nell’area dell’euro a 18 (esclusa la Grecia) con i più elevati squilibri eccessivi macroeconomici ed è sotto osservazione speciale. Non è sicuramente un responsabilità diretta ed esclusiva di questo governo. È un’incapacità endemica di governare il cambiamento visto che già dall’ultimo trimestre 2013 (Bollettino Bce del marzo 2014) l’Italia era stata retrocessa nel club dei Paesi con “eccessivi squilibri macroeconomici” insieme a Croazia e Slovenia che, nel frattempo, sono ritornati nel gruppo dei Paesi senza squilibri.

Qualcosa di determinante però sta per succedere. Innanzitutto l’Italia perderà la protezione di san Mario Draghi. Il governatore della Bce ha già programmato la graduale riduzione delle misure di Quantitative easing che sostanzialmente in questi anni ha sostenuto la domanda di titoli di Stato che, in tal modo, dovrebbe essere quindi maggiormente supportata dalle banche. Ma, come abbiamo già ribadito su queste colonne, quella tra le banche private e lo Stato è stata finora una relazione incestuosa e pericolosa (soprattutto per noi risparmiatori).

Con il finanziamento del debito pubblico sappiamo infatti che le banche forniscono una “stampella” allo Stato. Così facendo, i governi hanno finanziato il proprio debito (anche se non gratuitamente, certo) e le banche – acquistando titoli a “rischio e rendimento zero”, attraverso indici edulcorati all’uopo – hanno raggiunto gli obiettivi di solidità patrimoniale richiesti dalla vigilanza anche a costo di impoverire maggiormente il loro bilancio.

In Sacco bancario (Chiarelettere) mi sono chiesto: come mai così tanta generosa “accoglienza” delle banche nei confronti dello Stato? Il mio dubbio è stato fugato dalle risposte di alcuni coraggiosi top manager dei nostri istituti di credito: lungi dall’essere paladine di una causa sociale o morale, le banche sono state finora più prosaicamente interessate, per convenienza e per opportunismo, a tenere una poltrona riservata nel salotto buono delle lobby. Patti chiari, amicizia lunga: la banca compra i titoli di Stato e in cambio lo Stato – cioè anche Bce, Banca d’Italia, Consob e commissioni parlamentari – non rompe le scatole sugli affari meno nobili, chiamiamoli così, dell’istituto.

Ma il mandato di Draghi, così come affermato da Stefano Feltri, “sta per scadere e il governatore della Bce si guarderà bene dal fare mosse sospettabili di essere favori al suo Paese d’origine, soprattutto nel momento in cui finirebbero per sostenere un governo così apertamente ostile alle regole Ue”. Tra l’altro Draghi ha sempre detto che, attraverso il Qe, iniettando denaro nelle banche comprava solo tempo perché senza interventi e riforme sull’economia reale la leva monetaria non sarebbe bastata. La deflazione non è stata creata dai soldi di Draghi ma dalla mancanza di domanda e di crescita.

Ecco il punto: i mercati sono in attesa di capire le mosse del governo che finora è stato percepito come incoerente e poco stabile con un ministro dell’Economia dalla limitata forza persuasiva nei confronti di Bruxelles e scarsamente sostenuto dal suo esecutivo. E Soprattutto pesa come un macigno la bomba Savona (ancora inesplosa) con la sua manovra da 50 miliardi che, in caso di deflagrazione, sancirà il definitivo distacco del Paese dalla commissione Ue. E lo spread salirà. Mettetevi liquidi e buone vacanze.