Aggiornamento Def, il nodo del deficit/pil e il ruolo del Parlamento. Che può autorizzare governo a sforare l’obiettivo

Stasera alle 20 il consiglio dei ministri. Il ministro Tria fa argine alle pressioni per innalzare il rapporto al 2,4% e intende fermarlo all'1,9%. Altrimenti si annullerebbe il calo del deficit strutturale e il debito/pil non scenderebbe. Ma è già successo nel 2016 che le Camere, a maggioranza assoluta, dessero via libera a fare disavanzo aggiuntivo

“Il governo di coalizione italiano sta giocando a poker con il pubblico, la Ue e i mercati mentre compone le sue proiezioni economiche”. A scriverlo è il Financial Times, che commenta così il tira e molla sul deficit tra gli alleati M5s e Lega e il ministero del Tesoro guidato da Giovanni Tria in vista dell’approvazione giovedì sera della nota di aggiornamento al Documento di economia e finanza. Cioè la cornice macroeconomica in cui si inserirà la prossima manovra. Ma non va dimenticato che anche il Parlamento ha voce in capitolo e durante la sessione di Bilancio, a maggioranza assoluta, può autorizzare uno sforamento dell’obiettivo programmatico indicato nella Nadef. Come accaduto due anni fa, quando al ministero dell’Economia c’era Pier Carlo Padoan.

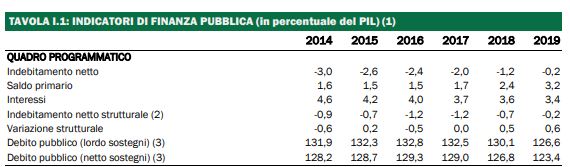

Tria come è noto fa argine alle pressioni per innalzare il rapporto tra deficit e pil a quota 2,4% e intende fermarlo all’1,9%. Non un’impuntatura sugli “zerovirgola”: oltre l’1,9% si annulla il previsto calo del deficit strutturale, senza il quale il debito/pil è destinato a non diminuire. E un nuovo stop sul percorso di riduzione, dopo la lievissima discesa registrata nel 2017 (dal 131,4 al 131,2% del pil), potrebbe innescare uno scontro con la Commissione Ue. Perché il Def dello scorso aprile prevedeva un deficit strutturale, cioè la differenza tra entrate e uscite dello Stato al netto del ciclo economico, allo 0,4%, prospettando quindi a Bruxelles una “correzione” di 0,6 punti di pil. Ma l’1,9%, obiettano Lega e M5s, renderebbe disponibili risorse “a prestito” appena sufficienti per disinnescare le clausole di salvaguardia, cioè evitare gli aumenti Iva automatici previsti da gennaio 2019. Mentre resterebbero da trovare le coperture per le misure simbolo promesse nel contratto di governo.

Per capire come gli investitori che finanziano il nostro debito valuteranno la tabella dei saldi che sarà presentata questa sera bisogna però tener conto di diverse variabili. Innanzitutto, il deficit/pil indicato negli aggiornamenti al Def è sicuramente una dichiarazione di intenti, ma non è detto che ex post quella cifra risulti confermata. Anzi: negli ultimi anni l’obiettivo è sempre spesso mancato e a posteriori il disavanzo è risultato più alto del previsto.

La Nadef del 2016 (l’ultima del governo Renzi) prevedeva per esempio che l’anno dopo il deficit/pil calasse dal 2,4 al 2%, mentre l’Istat pochi giorni fa ha attestato che è rimasto invariato. In quel caso intervenne il Parlamento, che dopo la bocciatura da parte dell’Ufficio parlamentare di bilancio della previsione di crescita messa nero su bianco da Padoan autorizzò il governo – in sede di voto delle risoluzioni di maggioranza sulla nota – a fare uno 0,4% di deficit aggiuntivo con cui stimolare il pil per raggiungere l’agognato +1%. Nel Documento programmatico di bilancio inviato alla Ue in ottobre il deficit fu indicato al 2,3 per cento.