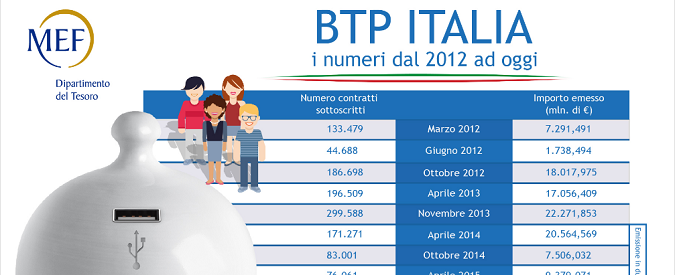

BTP-Italia, la vendita è stata un flop. I cittadini hanno ‘votato’ con il portafogli?

Nelle democrazie moderne le elezioni politiche e amministrative non sono l’unica modalità con la quale i cittadini possono esprimere (o ritirare) il proprio gradimento nei confronti di chi governa. Con un’espressione ormai entrata nel lessico comune si dice che chi emigra (talvolta anche chi si sposta all’interno di uno stesso paese) “vota con i piedi” dunque esprime il proprio dissenso in merito a come viene governata una nazione o amministrata una città o abbandonale per trasferirsi altrove.

In questi giorni, con riferimento al flop dei BTP Italia, si potrebbe dire che gli italiani stiano votando con il portafogli.

Premesso che quando si parla di conseguenze politiche di scelte economiche è sempre opportuno andare con i piedi di piombo, potremmo chiederci: la riduzione nell’acquisto dei BTP Italia può essere considerata come un giudizio negativo nei confronti del governo attuale? Non esiste una contraddizione tra accordare la propria fiducia a due partiti politici consentendogli di andare al governo e poi ritirala di fatto rifiutandosi di finanziare l’attuazione delle promesse elettorali?

Mentre la prima domanda ha una risposta oggettiva, la seconda si presta una serie di congetture egualmente plausibili: potrebbe ad esempio darsi che non ci sia coincidenza tra i risparmiatori che hanno bocciato il BTP Italia e gli elettori delle forze di governo, oppure potrebbe non esserci piena comprensione sul legame tra rischiosità dei titoli di debito e operato del governo.

Dunque è il caso di fare un po’ di chiarezza: il fatto che sia più difficile collocare titoli del debito pubblico italiano, in particolar modo presso le famiglie, è in larga parte spiegabile con l’accresciuta rischiosità di questi titoli. Non a caso, il calo nella domanda registrato nello slot riservato agli investitori istituzionali è stato relativamente minore: questi ultimi, infatti, nella misura in cui conseguono un rendimento maggiore sono disponibili ad accettare un più elevato livello di rischio. Come evidenziato anche alcuni articoli sul Sole24ore, in diversi casi sono stati gli stessi istituti di credito collocatori a “sconsigliare” questo tipo di investimento perché non più adeguato al profilo di rischio dei risparmiatori privati.

Dunque titoli più rischiosi sono più difficili da collocare, ma cosa c’entra questo con l’operato del governo? La maggiore rischiosità percepita dai mercati nel periodo successivo all’insediamento attuale esecutivo (osservabile ad esempio con l’andamento dello spread tra i nostri titoli e i bund o sulle quotazioni dei CDS) è determinata dal programma di politica economica portato avanti dai i due partiti di maggioranza e successivamente declinato nella manovra di bilancio recentemente bocciata dalla Commissione Europea e per la quale si attende l’avvio di una procedure per deficit eccessivo.

In sintesi, il governo ha in programma di spendere troppo rispetto a quanto incasserà delle imposte e questo fa aumentare la probabilità di non essere in grado di ripagare il proprio debito in futuro, come peraltro registrato dal downgrade dell’agenzia di Rating Moody’s.

I risparmiatori che decidono di non acquistare titoli stanno implicitamente confermando di credere alla maggiore rischiosità dei titoli (che potrebbero acquistare anche di fronte al consiglio negativo dei collocatori) e dunque al fatto che il deficit programmato dal governo è eccessivo, come giudicato dalla comunità Europea.

Nella teoria economica esiste una distinzione tra preferenze dichiarate e preferenze rivelate, le prime fanno riferimento a quanto le persone raccontano, le seconde a quello che si può inferire dal loro comportamento. Lasciando agli analisti politici la valutazione delle preferenze dichiarate dagli italiani, appare abbastanza evidente che quelle rivelate, testimoniate dal voto col portafogli contro i BTP Italia, vadano nella direzione di una scarsa fiducia nella sostenibilità della politica economica del governo.