Debito pubblico: numeri a caso? Per rilanciare la crescita in Italia non basta fare deficit spending

di Walter Tortorella *

Per rilanciare la crescita in Italia non è sufficiente fare deficit spending se poi queste risorse non vengono utilizzate per politiche industriali e se non si agisce su una macchina amministrativa lenta e ingessata. A fine ottobre le risorse previste dal disegno di legge di bilancio 2019 ammontavano a 20,5 miliardi per il 2019, 24,9 mld per il 2020 e 18,8 mld per il 2021, a fronte di interventi per 48,5, 51,2 e 48,9 mld per ciascuno degli anni 2019-2021. Una manovra dunque, che almeno nei numeri, era stata annunciata come espansiva. Una manovra in debito che avrebbe portato al 2,4% il rapporto deficit/Pil con interventi per il 2019 sintetizzabili in: minori entrate tributarie e contributive (40%), maggiori spese correnti (39,4%) e maggiori spese in conto capitale (21%). E ora? Tutto da rifare, dopo la stroncatura della manovra da parte della Commissione europea e di un’altra mezza dozzina di istituzioni internazionali e nazionali, con l’aggravante di dare l’idea di sparare numeri a caso.

Dietro questi pochi numeri il governo avrebbe voluto palesare l’apparente cambio di visione di una parte significativa della politica economica dell’Italia degli ultimi anni, nonché la messa in discussione del paradigma di austerità espansiva affermatosi in ambito comunitario da circa un decennio. Ciò con la convinzione che la crescita del Paese dovesse passare innanzitutto da una ripresa dei consumi interni. Mettendo direttamente più soldi nelle tasche degli italiani, soprattutto in quelle di coloro che ne hanno di meno – senza troppe mediazioni e/o perdite di tempo – sarebbe cresciuta una delle componenti principali della domanda aggregata e quindi il Pil.

Una sorta di democrazia diretta della distribuzione delle risorse, sostenuta prevalentemente dalla spesa corrente, che avrebbe consentito di monetizzare in tempi rapidi consenso e felicità diffusa di Filangieri memoria. Basta interminabili negoziati con corpi intermedi, parti sociali, associazioni di rappresentanza e altri perditempo di tavoli di confronto per qualche decimo di punto di Pil che, alla meglio, fanno rimanere arenati in un intorno dello “zero virgola”.

La manovra, invero, non sembrava lesinare neanche sulla spesa in conto capitale. Ma si sa, quelli sono soldi che si appostano più o meno virtualmente o si “liberano”, come nel caso dei risparmi degli enti grazie alla riscrittura delle regole di calcolo sul pareggio di bilancio. Poi, vuoi per il pantano in cui sono caduti gli investimenti pubblici, vuoi per qualche hoodoo ragionieristico, quelle risorse rimangono perlopiù inchiavardate nei documenti contabili per essere rimestate nel pentolone della successiva legge di bilancio.

D’altra parte il clima di sofferenza che ha attraversato la spesa in conto capitale nel corso di questi anni, unitamente alla progressiva contrazione degli investimenti pubblici e ancor più di quelli privati, mostra come proprio la componente investimenti sia stata quella che ha maggiormente influito sulla crescita del Pil nel nostro Paese. Una sofferenza, che al di là degli aspetti più squisitamente finanziari ha fatto emergere delle fortissime criticità di funzionamento dei meccanismi di spesa, influendo enormemente sulla dinamica del Pil. È evidente che per chi intende mostrare subito risultati puntare sulla spesa in conto capitale non rende nel periodo breve e, stando agli esiti raggiunti in passato, manco nel periodo medio-lungo.

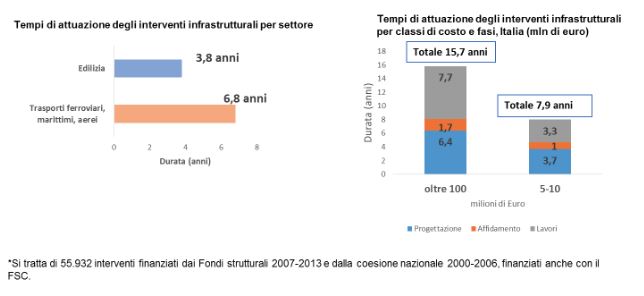

Purtroppo, però, tra ulteriore aumento del debito improduttivo e improbabili dismissioni di patrimoni immobiliari pubblici per un punto di Pil da farsi alla velocità di Mach 3, il rischio di mangiarsi la gallina oggi e rimanere senza uova domani è molto alto. Affidarsi prevalentemente agli effetti moltiplicativi della spesa, oltretutto corrente più che capitale, senza sostenere processi di riforma della macchina pubblica è un po’ come riempire d’acqua un secchio pieno di buchi. Una macchina pubblica che, prima ancora di mancette e impronte digitali, necessiterebbe di cura e trasformazioni radicali. Come si può immaginare una ripresa degli investimenti privati quando una procedura fallimentare dura in media sette anni, minando alle basi la certezza di qualsiasi transazione? Come si può pensare a una crescita sospinta da una ripresa degli investimenti pubblici quando per interventi infrastrutturali – del peso tra i cinque ai dieci milioni di euro – sono necessari circa otto anni?

Continua su economiaepolitica.it

* Economista, è Capo Dipartimento Economia Locale della Fondazione IFEL.