Partecipate pubbliche, razionalizzazione flop: i Comuni si tengono metà delle quote che per legge devono vendere

Enti locali e centrali sono ancora soci di 5.700 aziende. E al Tesoro hanno annunciato che intendono mantenere in portafoglio oltre 8mila partecipazioni (su 32mila totali) di cui la riforma Madia imporrebbe la vendita perché non producono servizi di interesse generale, sono scatole vuote o hanno un fatturato che non arriva a 500mila. I più restii a vendere sono i sindaci. Del resto l'ultima manovra ha dato più tempo a chi non si è adeguato

Erano uno dei pilastri del piano di spending review messo a punto da Carlo Cottarelli. Nel 2014 Matteo Renzi aveva promesso di ridurle “da 8mila a mille“. A cinque anni di distanza, il risultato di norme troppo fumose e di una strenua resistenza dei Comuni è che le partecipate pubbliche sono ancora almeno 5.700, e per 3.300 le amministrazioni socie hanno dichiarato di non avere alcuna intenzione di dismetterle. Anzi: durante il processo di revisione straordinaria previsto dalla riforma Madia hanno annunciato senza pudori che si disferanno solo del 44% delle quote in società di cui la legge imporrebbe la vendita perché non producono servizi di interesse generale, non gestiscono opere pubbliche, sono scatole vuote con più amministratori che dipendenti o hanno un fatturato medio che non arriva a 500mila euro. Le altre, oltre 8mila (su 32mila totali), intendono tenerle. La stragrande maggioranza fa capo ai Comuni, evidentemente non troppo turbati dallo spauracchio del possibile congelamento dell’esercizio dei diritti di socio. Del resto l’ultima legge di Bilancio ha dato una mano ai trasgressori rinviando gli obblighi al 31 dicembre 2021 a patto che la partecipata non sia stabilmente in perdita.

“Scelte manifestamente incoerenti con il testo unico e non motivate” – I magri risultati ottenuti in assoluto non sorprendono, visto che le maglie del Testo unico in materia di società a partecipazione pubblica (Tusp) entrato in vigore nel settembre 2016 erano larghe e il testo è stato ulteriormente depotenziato nel 2017: il governo Gentiloni, per incassare il via libera delle Regioni, ha dovuto cedere sulla soglia di fatturato minimo richiesta e soprattutto concedere ai governatori di escludere discrezionalmente singole società dalla riforma. Ma gli stessi tecnici del Tesoro, che giovedì ha pubblicato un nuovo Rapporto sugli esiti della revisione straordinaria avviata tre anni fa, allargano le braccia di fronte ad amministrazioni che “in molti casi, non hanno fornito adeguate motivazioni a sostegno delle scelte operate, anche quando queste ultime si sono rivelate manifestamente incoerenti con le prescrizioni del Tusp“. Anche se, ammettono, “in parte tali comportamenti sono imputabili alla scarsa chiarezza della disciplina“, in particolare “fattispecie normative aperte e indeterminate la cui interpretazione da parte delle amministrazioni si è rivelata incerta e talvolta strumentale a strategie di mantenimento di partecipazioni altrimenti soggette a obblighi di razionalizzazione”.

Il 69% fa capo a Comuni. Quattro su 10 fatturano meno di 500mila euro – Il primo dato che salta all’occhio è che il censimento è incompleto, perché la pa in molti casi non ha rispettato nemmeno l’obbligo di comunicare al dipartimento del Tesoro le partecipazione detenute. Su 10.700 amministrazioni tenute a fare la ricognizione straordinaria, solo 9.341 – l’87% – si sono mosse. Di conseguenza le 32.427 quote di partecipazione in un totale di 5.693 società sono una sottostima. Che consente comunque di inquadrare il fenomeno: il 69,4% delle partecipate fa capo a Comuni, il 14% a Città metropolitane e Province, il 13% a Regioni, il 6% a unioni di Comuni o comunità montane e il 28% ad altre amministrazioni locali, mentre solo il 3% dipende da amministrazioni centrali. Si tratta di aziende attive praticamente in tutti i settori: dalla fornitura di acqua, elettricità e gas e gestione dei rifiuti alle attività professionali, dai servizi di alloggio e ristorazione alle costruzioni, dall’immobiliare al trasporto e magazzinaggio, passando per l’agricoltura, l’istruzione, la sanità e i servizi di informazione e comunicazione. Il 43% di quelle per cui sono disponibili i dati di fatturato non raggiunge un giro d’affari di 500mila euro, soglia minima prevista dal Tusp per i trienni 2015-2017 e 2016-2018 mentre da quest’anno il valore sale a 1 milione di euro.

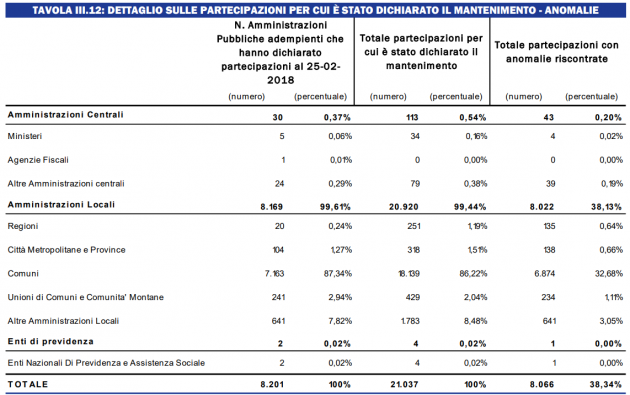

Le 8.066 partecipazioni “anomale” e il rischio poltronificio – Sulle 32mila e rotte partecipazioni comunicate, poi, solo il 42% rispetta secondo il Tesoro le disposizioni del Tusp. Il 56%, oltre 18mila partecipazioni, “non risulta coerente”. Incrociando questi dati con le dichiarazioni delle amministrazioni rispetto alla volontà di dismettere o tenere le quote, si scopre che sulle 21.037 partecipazioni che verranno mantenute un terzo (8.351) sono di fatto fuorilegge. Per 8.066

Del resto il rischio di vedersi congelare i poteri di azionista è stato scongiurato dall’ultima manovra, che ha concesso di rinviare al 2022 la vendita delle partecipazioni in società che abbiano prodotto un risultato medio in utile nel triennio 2013-2015. Resta la spada di Damocle della Corte dei Conti, che potrebbe sanzionarli per una cifra compresa tra 5mila e 500mila euro.

Solo 572 quote vendute. E la manovra 2019 ha allungato i termini – Non è detto, comunque, che quando le amministrazioni capitolano e dichiarano di voler vendere la partecipazione tengano davvero fede alla promessa. A fronte di 3.117 quote di cui è stata “dichiarata la volontà di alienare”, solo in 1.724 casi la procedura è partita e solo in 572, il 18%, è andata a buon fine. L’introito complessivo arrivato nelle casse pubbliche è stato di 419 milioni, di cui ben 213 derivanti dalla vendita di solo 9 partecipazioni. Non molto se si considera che nel 2014 l’allora commissario alla spending review Cottarelli stimava in 2-3 miliardi i risparmi ottenibili disboscando la giungla delle partecipate.

Di sicuro non aiuta, ricorda il Tesoro, il fatto che – nonostante la necessità di risorse – la manovra per il 2019 abbia allungato i termini per le alienazioni. La novità incide su 1.355 partecipazioni, il 43,5% di quelle che gli enti sarebbero disposti a mettere sul mercato. “Per le partecipazioni in esame”, nota il rapporto, “l’effetto della norma considerata potrebbe tradursi in un differimento temporale – oltre il 31 dicembre 2021 – degli introiti che potrebbero conseguire dalle operazioni di alienazione non ancora effettuate”.