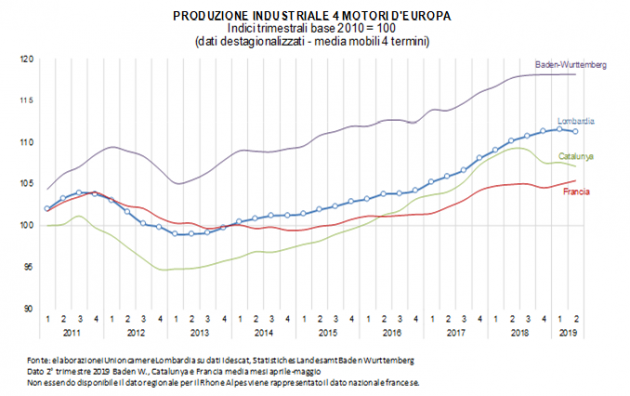

Industria, “in Lombardia nel secondo trimestre produzione in calo dopo sei anni di crescita. Pesa il rallentamento tedesco”

Nel secondo trimestre 2019 la produzione industriale lombarda ha fatto registrare un segno meno, calando dell’1,2% rispetto ai tre mesi precedenti. E’ la prima flessione dal 2013 per la manifattura della regione “locomotiva” del Paese, che nel primo trimestre era rimasta ferma. Lieve progresso invece, ma limitato a +0,2%, per l’artigianato. Identico l’andamento dei tendenziali, cioè le variazioni anno su anno: -0,9% per l’industria e +0,3% per l’artigianato. Sono i principali risultati dell’indagine di Unioncamere Lombardia e della Confindustria regionale condotta su un campione di più di 2.600 aziende manifatturiere, suddivise in imprese industriali (più di 1.500 imprese) e artigiane (più di 1.100). Nonostante il calo della produzione il fatturato aumenta, probabilmente per effetto della crescita dei prezzi.

Peggiorano le aspettative sulla domanda sia estera che interna. In miglioramento in compenso le attese degli imprenditori industriali per la produzione, dopo ben quattro trimestri in peggioramento continuo. Quadro peggiore per l’artigianato, con saldi negativi per le aspettative di tutti gli indicatori. La situazione dell’Eurozona, dipendente dal traino dell’export tedesco che sta a sua volta rallentando, ha un impatto forte. “I dati relativi presentati oggi preoccupano ma non sorprendono”, ha commentato Marco Bonometti, presidente di Confindustria Lombardia. “E’ ormai da un anno che gli industriali lanciano allarmi, spesso inascoltati, sul rallentamento della produzione e sul clima di sfiducia che avvolge l’impresa lombarda e italiana. E’ innegabile che il rallentamento sia in gran parte dovuto alla forte dipendenza del modello lombardo dall’export – certificato dal calo al 38,7% della quota di fatturato estero sul totale. La dipendenza dalla volatilità internazionale, l’incertezza generata dalla guerra dei dazi che al momento sta penalizzando l’Europa (in particolare la Germania con cui il nostro manifatturiero è strettamente interdipendente) e il rallentamento del settore automotive avrebbero dovuto spingerci già da tempo a attuare politiche espansive per stimolare la domanda interna ed aumentare la competitività delle nostre industrie, anziché mettere una tassa sulle auto prodotte in Italia. Va promosso un grande piano per il rilancio competitivo dell’automotive. Inoltre sono necessari taglio del cuneo fiscale, investimenti in infrastrutture, eliminazione delle zavorre burocratiche che frenano la competitività”.

Industria e artigianato mostrano una distribuzione differente della clientela principale, con un raggio molto più ampio per le imprese industriali che raggiungono più spesso, oltre che le altre regioni italiane, anche i Paesi Ue e il resto del mondo. Le imprese artigiane, invece, hanno i clienti principali spesso in prossimità dell’impresa stessa o al più nella stessa regione. La quota di fatturato attribuibile al cliente principale non risulta particolarmente influenzata dalla dimensione aziendale ma solo dall’appartenenza o meno al comparto artigiano. La quota di imprese artigiane che ricavano più del 75% del fatturato dal cliente principale è dell’8%, quasi doppia rispetto al 4,7% registrato nell’industria. Lo stesso vale anche per i fornitori/subfornitori principali, con supply chain locali per l’artigianato e a più ampio raggio per l’industria. Le imprese artigiane mostrano un legame più forte con il fornitore/subfornitore principale, con una quota di acquisti superiore al 25% nel 44,1% dei casi contro il 33,5% dei casi dell’industria.