Mi arrendo. Se proprio mi tirate per la giacca e, nonostante un percorso editoriale e giornalistico che dura ormai da sei anni, a ogni evento-incontro mi rifate la stessa domanda, allora faccio uno sforzo e cerco di darvi una risposta coerente con quanto, anche su queste colonne, tento di far passare in termini di consapevolezza finanziaria.

“Ho pochi euro di risparmi, come e dove posso investirli?”: ecco la legittima e per certi aspetti gratificante domanda che mi viene posta sistematicamente. Premesso che tutti quelli che si e mi pongono il quesito hanno “solo pochi euro di risparmio”, locuzione che conferma ironicamente l’italica paura del fisco (manco fossi un agente della guardia di finanza), il risparmiatore italiano, non ancora un investitore, è ancora legato a un modello di comportamento datato e superato.

Allora ricapitoliamo. Negli ultimi dieci anni il mondo della finanza si è modificato radicalmente. Le certezze si sono trasformate in rischi enormi. Strumenti come i titoli di Stato (Bot, Btp, Cct), considerati da sempre sicuri e affidabili, si sono rivelati rischiosi e/o privi di rendimento. Come abbiamo visto, in questo “nuovo mondo” è indispensabile cambiare approccio agli investimenti adeguandosi continuamente e rendendosi conto che non esistono più investimenti privi di rischio (i cosiddetti “pasti gratis”).

E allora, come fare per proteggere i vostri soldi? Quali strumenti usare?

Fermi tutti! Ci risiamo con l’errore di concentrarci subito sugli strumenti. Il problema non è tanto di strumenti, quanto di comportamenti. Proteggere i vostri risparmi, ormai, non dipende più da questo o da quel prodotto, cioè dal titolo cosiddetto “sicuro”, ma da un comportamento che sia corretto e consapevole.

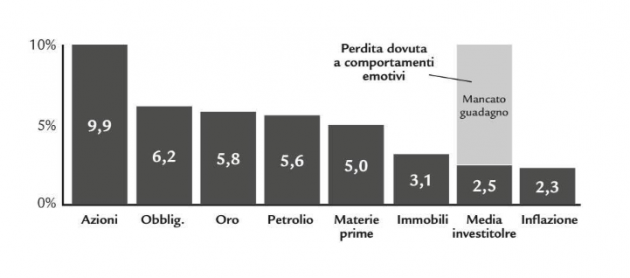

Il prossimo istogramma mette a confronto i rendimenti delle differenti classi di investimento offerte dal mercato (le cosiddette “asset class”, quindi azioni, obbligazioni, immobili, oro eccetera) nei vent’anni che vanno dal 1994 al 2014. Il rendimento medio dell’investitore fai da te in questo ventennio è stato disastroso: 2,5%, di gran lunga inferiore a tutte le altre asset class. Il mancato guadagno è dovuto al cosiddetto “gap comportamentale”, cioè a quel comportamento emotivo secondo cui il risparmiatore entra ed esce continuamente dal mercato e dai vari asset.

Ma cosa si intende per “comportamento corretto” quando si investe? Significa munirsi di una bussola in grado di fornirvi precise coordinate operative, per evitare errori generati da scelte emotive, improvvise e poco ragionate.

Facciamo un esempio sul mercato delle azioni. Il pensiero comune di molti investitori è che il mercato azionario sia molto rischioso e poco affidabile, e pertanto acquistare azioni dev’essere fatto con spirito speculativo: compra, cerca di guadagnare in fretta e poi vendi subito. Niente di più falso! Il mercato azionario è un asset rischioso solo per chi non ne conosce la natura e le regole.

Ma siccome le battute a disposizione sono poche, se devo essere sintetico vi dico che avere un comportamento corretto ed evitare brutte sorprese significa acquisire buone abitudini finanziarie rispettando tre semplici regole:

1. Prima regola: investire nell’economia globale e non in settori, singoli titoli o mode del momento. La costante e continua crescita economico-sociale e tecnologica della civiltà umana è l’unica cosa di cui siamo certi da 5mila anni a questa parte. Dovete puntare sulla crescita economica del pianeta;

2. Seconda regola: investire con strumenti efficienti; non singoli titoli, ma strumenti di risparmio gestito. Un indice, un mercato o uno strumento finanziario è efficiente quando è in grado di incorporare appieno l’economia reale che rappresenta. Tecnicamente, gli economisti parlano di capacità di incorporare tutte le informazioni che derivano dal mercato;

3. Terza regola: investire per un tempo adeguato, in questo caso non inferiore ai dieci anni.

Seguitemi, perché dalla prossima settimana affronteremo singolarmente le tre regole.