Banche, l’omissione è la regola. Ma minimizzare è un’arma per perdenti

Il governatore della Banca d’Italia Ignazio Visco è l’archetipo del banchiere e bancario italiano: non dice bugie ma omette. L’omissione è la regola. Anche in occasione dell’intervista rilasciata al Corsera e dettagliatamente analizzata da Giorgio Meletti su questo giornale, il numero uno di palazzo Koch ha ribadito che “queste banche (quelle in crisi) rappresentavano, nel complesso, il 10 per cento degli attivi totali, il che vuol dire che il restante 90 per cento ha fatto fronte alle gravissime conseguenze della crisi dell’economia reale”.

L’arte del minimizzare è spesso l’unica arma che hanno tra le mani i perdenti. È l’atteggiamento che ha avuto Visco (e alcune penne di sistema) che difende un mondo che presenta ormai più buchi di una fetta di formaggio svizzero.

E’ vero che solo le banche che rappresentavano il 10% degli attivi totali hanno manifestato pubblicamente lo stato di crisi. Visco non ha detto una bugia. Ma ha dimenticato di aggiungere, ecco la strategica omissione, che il sistema bancario nella sua interezza ha evidenziato una palese inefficienza più volte ribadita e analizzata su queste colonne.

Ancora oggi si fa fatica a capire la differenza tra malafinaza (bilanci falsi, politiche commerciali violente, abusi sui clienti, corruzione, collusione, ecc.) e la finanza inefficiente. Quella finanza che non riesce più a fare ricavi e che produce utili (pochi) solo attraverso il contenimento dei costi, quella che non si è ancora accorta dell’arrivo della fintech e dei mostri (Yahoo, Amazon, Google, Facebook, ecc), quella che ha perso completamente il capitale di fiducia dei clienti, quella con un management obsoleto e vecchio (che non è la stessa cosa).

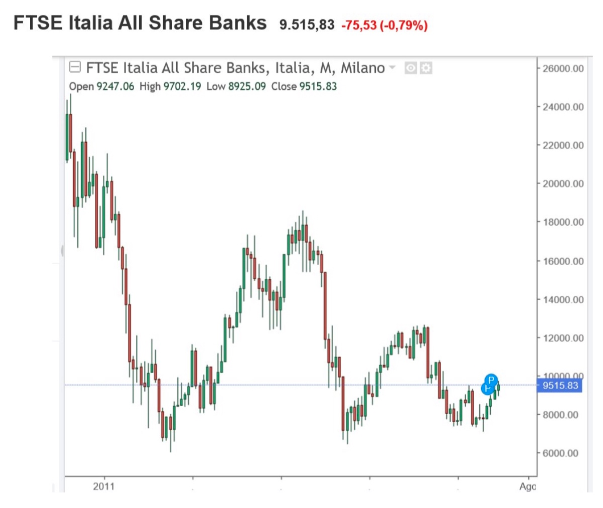

Basta guardare l’andamento del Ftse Italia All Share Banks, l’indice settoriale delle banche italiane quotate, per capire quanto le politiche gestionali dei banchieri nostrani hanno inciso sulla capitalizzazione (il valore di mercato delle azioni in circolazione) complessiva del sistema. A fine 2009 l’indice valeva circa 21.640 punti, oggi vale 9.440 punti. Il 56% di riduzione di valore! E di chi è la responsabilità? Il regolatore dovrebbe ripensare forse ad un modello di sistema bancario più coerente con la nostra economia?

Buon anno a tutti!