di Maurizio Donini

Il dibattito sul Mes, prendere o lasciare, ha assunto toni quasi comici. Consideriamo che siamo in presenza di una massa di aiuti messa in campo dall’Europa pari a 1.100 miliardi (Bce 750, Sure 100, Bei 250). In confronto a questo, e con Next Generation Eu che in qualche modo arriverà, accanirsi sui pochi miliardi del Mes come se fosse l’ultima spiaggia appare irreale. Ma arriviamo a una sceneggiata kafkiana se si considera che l’Italia concorre al Fondo Mes per il 17%, e potrebbe quindi essere chiamata a dare fino a 125 miliardi teorici ma non vorrebbe approfittare dei 37 miliardi no terms a costo zero che sono immediatamente disponibili.

Il terreno è diventato materia di scontro cristallizzando da una parte i sovranisti, sciovinisti, nazionalisti, che lo rifuggono per principio contrastando l’ala europeista e pragmatica che invece li vorrebbe usare subito per rinsaldare la sanità pubblica e prepararsi alle sfide future. Le motivazioni addotte dai sovranisti si basano sulla distorsione della realtà, con studiata ignoranza e poca conoscenza della materia.

In primis ora portano il caso della Spagna che pare non accederà al Mes. Ma il governo di Madrid non li vuole usare per motivi reali; il dibattito ideologico che impazza in Italia è assente all’estero. La Spagna ha già usato il Mes senza problemi sotto Rajoy arrivando poi a una crescita del 4,3%. Il paese guidato dal premier Pedro Sanchez vanta uno spread di 88 punti, la metà dell’Italia, si finanzia a tassi che rendono i soldi del Mes non così convenienti come per l’Italia. La scelta è quindi puramente tecnica.

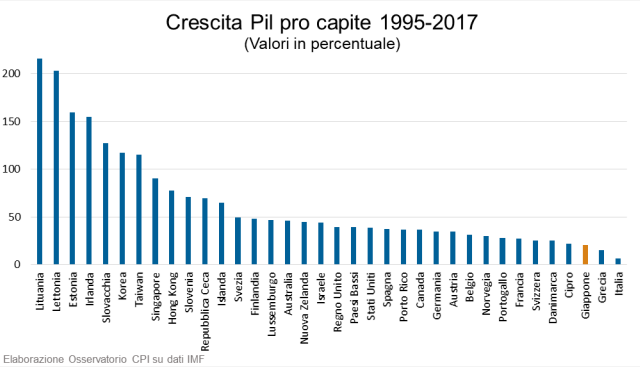

Al caso Spagna possiamo collegare direttamente l’altro cavallo di battaglia dei sovranisti, il Giappone. Il variegato schieramento M5S, Lega, FdI continua a ripetere come un mantra che Tokyo batte moneta e ha un debito del 250%, senza euro e Mes, quindi dovremmo prendere esempio e tornare alla lira riconquistando la nostra sovranità. Beata ignoranza!

Il Pil del Giappone è costruito su basi totalmente diverse da quello italiano: innanzitutto Tokyo si finanzia senza spread, la sua affidabilità è altissima, i bond giapponesi hanno lo stesso grado di rating dei bund tedeschi. I motivi sono presto detti: i giapponesi sono grandi risparmiatori, il 90% del debito giapponese è detenuto all’interno del paese, l’Italia ha il 35% del debito in mani estere; questo comporta che il nostro paese è molto più sensibile alle oscillazioni dei mercati.

Altra falsità è che la Banca Centrale del Giappone stampi moneta, molto più banalmente si presta alla funzione di “prestatore di ultima istanza” acquistando gli eventuali Btp non piazzati sul mercato, analogamente a quanto fa la Bundesbank e altri istituti centrali. In seguito i titoli vengono rivenduti gradualmente sul mercato.

Ultima notazione è che il Giappone ha entrate finanziarie da interessi e dividendi pari al 110% del Pil, questo va sottratto dal famoso 236% (diventerà 250% a seguito della crisi Covid-19) di rapporto debito-Pil abbattendo al valore reale del 126% (l’Italia 135,5% pre-Covid, previsto 160%).

Per chiudere: c’è chi continua a pensare al Giappone come esempio di paese sovranista ma la realtà del Sol Levante è tutt’altro che rosea. La produttività è bassissima, in via di peggioramento a causa del continuo invecchiamento della popolazione, la produttività pro-capite (il famoso Pil) cala dopo i 50 anni, il rapporto giapponese dice che nel 1995 per ogni persona con più di 65 anni c’erano quasi 5 persone in età lavorativa, mentre nel 2018 il rapporto è diventato quasi di 1:2.

Mentre noi introduciamo quota 100 i giapponesi vanno in pensione mediamente dieci anni dopo gli italiani, gli uomini dopo 70 anni e 7 mesi, le donne dopo 69 anni e 4 mesi, altro che la Fornero. L’Abenomics ha comportato minori spese e un forte aumento delle tasse per ridurre il debito pubblico lordo.

Il blog Sostenitore ospita i post scritti dai lettori che hanno deciso di contribuire alla crescita de ilfattoquotidiano.it, sottoscrivendo l’abbonamento Sostenitore e diventando membri del Fatto social club. Tra i post inviati Peter Gomez e la redazione selezioneranno quelli ritenuti più interessanti. Questo blog nasce da un’idea dei lettori, continuate a renderlo il vostro spazio. Se vuoi partecipare sottoscrivi un abbonamento volontario. Potrai così anche seguire in diretta streaming la riunione di redazione, mandandoci in tempo reale suggerimenti, notizie e idee, sceglierai le inchieste che verranno realizzate dai nostri giornalisti e avrai accesso all’intero archivio cartaceo.