News

Serrande abbassate , negozi chiusi in Galleria Vittorio Emanuele durante l’emergenza coronavirus

Photo Claudio Furlan/Lapresse

29 Aprile 2020 Milano (Italy)

Lowered shutters, shops closed in Galleria Vittorio Emanuele during the coronavirus emergency")

“Il trade-off fra misure a favore della salute e misure a sostegno dell’economia è meno rigido di quanto si possa avere pensato inizialmente”. Perché “i costi di impatto di un lockdown più severo sono in parte transitori“: chi, come l’Italia, ha fermato tutto o quasi sta registrano “rimbalzi maggiori”, mentre sull’altro fronte i Paesi che hanno adottato politiche più disinvolte, come Stati Uniti o Regno Unito, “non sembrano avere guadagnato poi tanto dal punto di vista dell’economia, avendo affrontato invece i costi del minore controllo della diffusione dell’epidemia”. A evidenziarlo è il centro studi Ref Ricerche presieduto da Roberto Perotti, uno dei quattro che l’Ufficio parlamentare di bilancio utilizza come punto di riferimento per le proprie previsioni. La nota congiunturale curata dal team di Fedele De Novellis – pur in attesa di capire come evolverà la pandemia nelle prossime settimane – arriva alla conclusione che “la strategia italiana, caratterizzata da un

lockdown severo per quasi due mesi, sembra rappresentare una risposta corretta a questo tipo di emergenza“. Ergo: seguire la linea di Confindustria, contraria fino all’ultimo alle chiusure, sarebbe stato controproducente anche per l’economia.

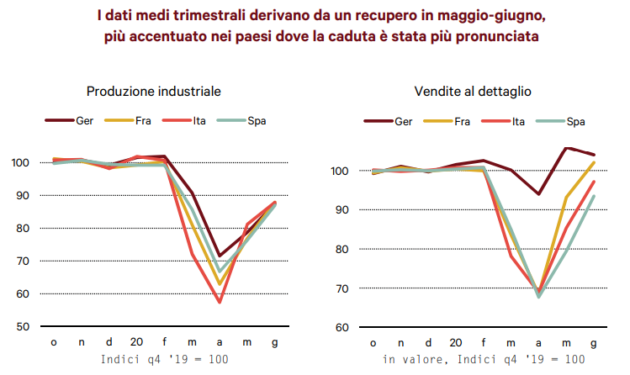

Il punto di partenza di Ref ricerche, di cui è senior partner l’ex direttore del Centro Studi di viale dell’Astronomia Luca Paolazzi, è che ovviamente “ciò che conta in questa fase non è tanto l’entità della contrazione del Pil nel periodo del lockdown, quanto la rapidità del recupero successivo; ovvero quanto delle perdite di prodotto accusate nelle fase delle chiusure si protrarrà ancora, una volta terminata la fase dei vincoli amministrativi all’attività economica”. E, da questo punto di vista, i dati appaiono per ora incoraggianti: l’andamento della produzione a maggio e giugno è stato favorevole e i primi numeri su luglio e agosto mostrano una crescita anche se la velocità del recupero si attenua. A conti fatti è “molto probabile che il terzo trimestre possa registrare incrementi significativi del Pil in molte economie”. In particolare, “per l’Italia ci aspettiamo un aumento superiore al 10 per cento rispetto al trimestre precedente”.

Come è evidente, il rimbalzo è “da interpretare come una sorta di effetto meccanico delle riaperture”: insomma, “chi ha bloccato una quota maggiore della produzione registra poi ovviamente un maggiore numero di riaperture”. Ma ciò è stato possibile anche grazie alle politiche economiche, monetarie e fiscali: la reazione “è stata in questa fase molto rapida, e di dimensioni decisamente superiori rispetto, ad esempio a quanto osservato nel corso della crisi del 2008”.

Restano gli interrogativi sulle conseguenze che potrà avere l’evoluzione dell’epidemia e un eventuale nuovo inasprimento delle misure restrittive. L’incremento dei contagi registrati nelle ultime settimane comunque non si è tradotto in aumenti significativi del numero di ospedalizzati e dei decessi, ricorda Ref. Questo ha due possibili chiavi di lettura: “da una parte, potrebbe esservi il miglioramento della capacità di diagnosi (per cui si registrano più frequentemente i casi effettivi, anche fra gli asintomatici) rispetto a marzo-aprile”, dall’altra la spiegazione potrebbe risiedere in una “minore letalità del virus (anche per effetto della minore età media dei contagiati), un tema di cui i virologi hanno parlato frequentemente, ma su cui non vi è ancora una consenso, oltre che al miglioramento della capacità di trattamento dei malati”. Due ipotesi che avrebbero conseguenze “diametralmente opposte sulle tendenze dei prossimi mesi, con riflessi evidentemente anche sul quadro economico“. Un rebus che sarà possibile risolvere solo nelle prossime settimane, osservando se aumenteranno i malati ricoverati e i decessi o se invece le evidenze mostreranno che il virus è diventato meno aggressivo e sarà quindi possibile “affrontare una seconda ondata senza necessariamente passare per restrizioni rilevanti ai comportamenti”.