Le banche stanno tentando di estorcere sei mesi di tranquillità ai cittadini in difficoltà economiche che hanno diritto, in base al decreto legge “Cura Italia” del marzo scorso, ad una sospensione del pagamento dei mutui per 18 mesi. Avevo parlato di questo “rischio” due settimane fa. Avevo tra l’altro sollecitato, sebbene consapevole della inefficacia, l’inutile commissione bicamerale banche affinché i presunti “tecnici” cui questo governo ha affidato la guida del paese prendessero in considerazione questa grave anomalia.

Ebbene la conferma è arrivata. Le banche non osservano le disposizioni governative, talvolta con arroganza ma spesso con la superficiale ironia di chi considera il legislatore semplicemente un soldatino che deve sottostare alla loro lobby. Ricapitoliamo.

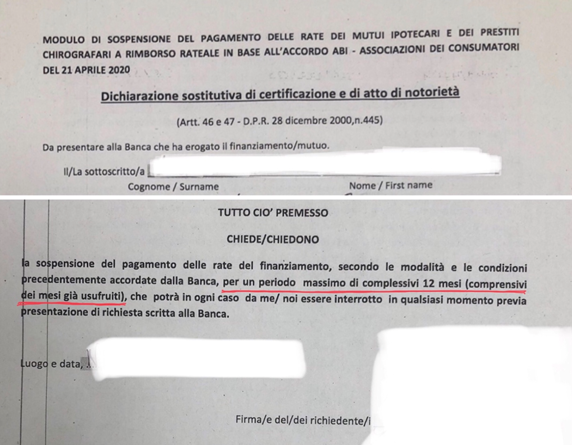

Il decreto legge del 17 marzo 2020, il cosiddetto “Cura Italia”, ha introdotto la possibilità, per chi ha sottoscritto un mutuo e si è trovato in difficoltà economica a causa del Coronavirus, di sospendere il pagamento delle rate del mutuo per un massimo di 18 mesi. Ripeto: diciotto mesi! Il decreto inoltre stabilisce che la sospensione si può richiedere non più di due volte e per un periodo (singolo) massimo di 12 mesi.

Al momento del lockdown e della emanazione del decreto, siamo nel periodo marzo-aprile scorso, le banche, quasi tutte, hanno concesso ai richiedenti, sebbene dopo mille peripezie dovute al loro atteggiamento dilatorio, solo una proroga di 6 mesi adducendo la banale e formale motivazione della “incertezza del momento”. Ovviamente la verità è un’altra.

Le banche hanno seri problemi di funding, espressione anglosassone che individua tutte le operazioni di raccolta di fondi (depositi, conti correnti, titoli, ecc…) effettuate da una banca per il finanziamento degli impieghi (prestiti) e il conseguente sostenimento dei costi di gestione. In parole semplici anche l’incasso delle rate di mutuo fanno raccolta e funding. E quindi, come avrebbe detto Catalano, il compianto musicista-filosofo dell’ovvio, fa meno male per le banche non raccogliere per 6 mesi piuttosto che per 18!

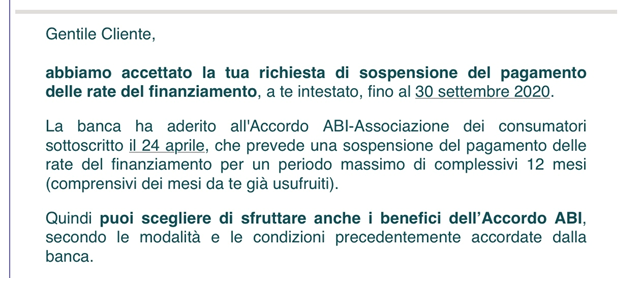

Come volevasi dimostrare, questa settimana sono stato inondato di lamentele dai miei clienti che, di fronte alla richiesta di proroga della moratoria di ulteriori 12 mesi, si sono sentiti rispondere: “No, possiamo concedervi solo una proroga di altri 6 mesi!”. Un esempio?

A quanto mi è stato riferito una banca popolare, facendo riferimento ad un accordo Abi (quindi ad un patto tra le banche) del 24 aprile (quindi successivo al decreto) – che sarebbe divenuto, nel loro immaginario delirio di onnipotenza, ormai fonte di diritto avente forza di legge ben superiore al decreto – avrebbe spinto un cittadino che aveva fatto richiesta di proroga di ulteriori 12 mesi a rinunciare a un proprio diritto. Gentilissima signora Carla Ruocco, presidente della Commissione banche, vogliamo intervenire ?