L’analisi: “Con il piano cashless si possono recuperare in quattro anni 3,1 miliardi di sommerso: 1,4 euro per ogni transazione”

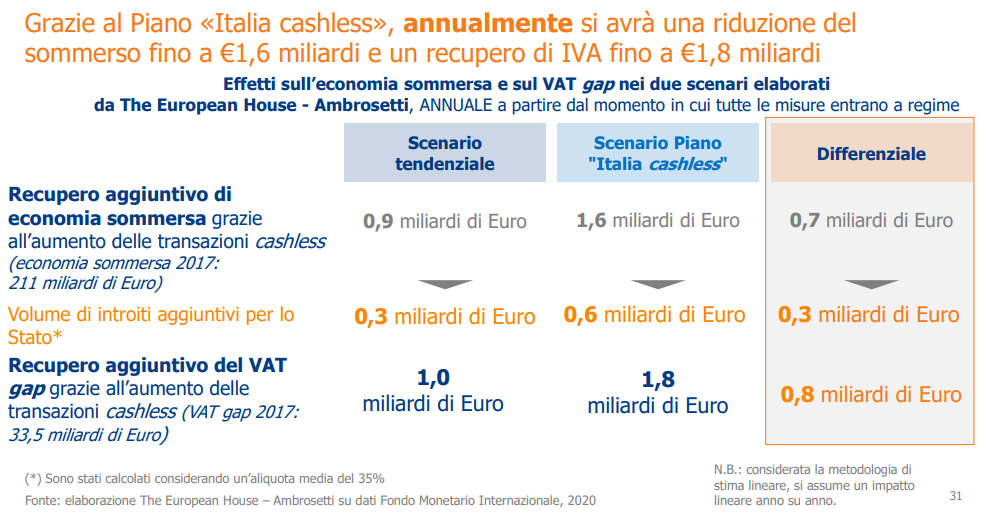

Le stime arrivano dagli operatori del settore riuniti nella Community Cashless Society di The European House - Ambrosetti. Secondo i loro calcoli lotteria degli scontrini, cashback e credito di imposta per gli esercenti sulle commissioni faranno aumentare i consumi di 46 miliardi al 2025. Annualmente si avrà una riduzione del sommerso fino a 1,6 miliardi e un recupero di Iva fino a 1,8 miliardi

Un calo del sommerso di 0,7 miliardi l’anno in più e un recupero di 0,8 miliardi aggiuntivi di gettito Iva, l’imposta più evasa. Nel complesso, in quattro anni 3,1 miliardi sottratti all’economia sommersa. Sono i risultati potenziali del piano per la riduzione del contante annunciato dal governo, che partirà a dicembre con il cashback del 10% sulle spese con carta e proseguirà nel 2021 con l’ulteriore riduzione del tetto al contante e la lotteria degli scontrini con premi per consumatori ed esercenti. Le stime non arrivano dall’esecutivo ma dagli operatori del settore riuniti nella Community Cashless Society di The European House – Ambrosetti, che raccoglie tra gli altri Cbi, Intesa Sanpaolo, Mastercard, Nexi, Poste Italiane, Unicredit e Visa. Secondo una loro analisi, ogni transazione aggiuntiva “spinta” dal piano consentirà a regime di recuperare 1,4 euro di sommerso.

Il punto di partenza è che, nonostante i recenti progressi, l’Italia rimane molto dipendente dal contante: è tra le 30 economie con la maggiore “cash intensity” e resta terzultima in Europa per numero di transazioni pro-capite con carta, incrementando il divario con 25 su 28 Paesi europei. Nell’ultimo decennio il valore dei prelievi di contante in Italia è aumentato molto di più rispetto agli altri Paesi europei. Una situazione che alimenta l’economia sommersa – 211 miliardi l’anno – e il gap tra gettito Iva atteso e imposta pagata, che si attesta a 35 miliardi, il dato peggiore d’Europa. Nel 2019 si è registrato un aumento del valore delle transazioni superiore ai 15 miliardi, raggiungendo i 220 miliardi totali, ma il ritmo di crescita registrato tra 2008 e 2019 (+5,9%) è tra i più bassi d’Europa. Si stanno poi diffondendo metodologie di pagamento innovative come quelle tramite app: +118% tra 2018 e 2019.

Dall’1 dicembre parte però il piano cashless. Gli assi portanti sono tre: cashback con rimborso del 10% sugli acquisti pagati con moneta elettronica, super cashback con rimborsi di 3.000 euro l’anno ai 100.000 cittadini che effettueranno il maggior numero di transazioni con carte di credito/bancomat e lotteria degli scontrini con un premio annuale di 5 milioni per chi paga cashless e premi mensili fino a 100mila euro. Proprio mercoledì il Garante per la privacy ha dato parere favorevole allo schema di determina dell’Agenzia delle dogane e monopoli d’intesa con le Entrate che completa l’attuazione. A questo si aggiunge il credito di imposta del 30% per gli esercenti sulle commissioni, che comunque si spera gli operatori ridurranno non solo per i micropagamenti. Dal gennaio 2022, poi, il tetto all’uso del contante scenderà da 2mila a 1000 euro.

La Community cashless society ha stimato l’impatto differenziale sui consumi e sul gettito che queste misure potrebbero avere. Per semplicità di calcolo, l’analisi considera che il cashback sia effettivamente operativo da gennaio 2021. Gli impatti sono misurati come differenza tra crescita dei consumi nello scenario tendenziale (senza cashback) e in quello con il cashback. A partire dal 2021, è stato utilizzato il differenziale dei tassi di crescita stimati per il caso del Portogallo, che nel 2014 ha lanciato la lotteria Fatura da Sorte, ha introdotto un cashback del 15% dell’importo pagato e ha imposto restrizioni all’utilizzo dei contanti, tra cui il divieto di ricevere o effettuare pagamenti per un importo superiore a 3mila euro.

Il risultato è un aumento dei consumi di 46 miliardi al 2025 e un aumento delle transazioni pro capite di 36,8, +32 rispetto al tendenziale. Inoltre, annualmente si avrà una riduzione del sommerso fino a 1,6 miliardi e un recupero di IVA fino a 1,8 miliardi. Al 2025, ogni cittadino italiano potrebbe contribuire alla riduzione dell’economia sommersa di 1,4 euro con ogni transazione cashless aggiuntiva.