Cashback, il sondaggio: “Il 70% degli italiani indotto a usare di più i pagamenti elettronici. E il 39% ha aumentato i consumi”

La rilevazione commissionata dalla Community Cashless Society di The European House - Ambrosetti. Percentuali più elevate tra i giovani e i residenti al Sud

Oltre il 90% dei giovani tra 25 e 30 anni e il 77% dei residenti al Sud e nelle isole ha utilizzato di più i pagamenti elettronici per effetto del cashback. Mentre Forza Italia e Italia viva chiedono di eliminare il cashback perché troppo costoso e inefficace, gli operatori del settore riuniti nella Community Cashless Society di The European House – Ambrosetti hanno commissionato un sondaggio per valutare se la misura introdotta dal Conte 2 sia utile. Al netto del fatto che serve un tagliando per evitare i casi dei “furbetti” che frazionano senza motivo gli acquisti in decine di pagamenti per salire nella classifica del superpremio da 1.500 euro.

La Community, che raccoglie tra gli altri Cbi, Intesa Sanpaolo, Mastercard, Nexi, Poste Italiane, Unicredit e Visa, rileva innanzitutto che il tasso di adesione “ad oggi si è dimostrato sopra le aspettative” con 7,5 milioni di cittadini iscritti, 13,3 milioni di strumenti di pagamento elettronici registrati e oltre 137,4 milioni di transazioni elaborate. Per il programma extra cashback di Natale il rimborso complessivo previsto – i pagamenti stanno arrivando in questi giorni – supera i 222 milioni di euro, per oltre 3,2 milioni di cittadini che hanno raggiunto la soglia minima di 10 transazioni.

Il sondaggio mostra poi che il 70% degli italiani dichiara che il cashback di Stato ha spinto ad un utilizzo più frequente dei mezzi di pagamento elettronici e il 39% dichiara che ha avuto un impatto anche sull’aumento dei consumi. Gli effetti più rilevanti sull’utilizzo dei mezzi di pagamento digitali si riscontrano tra i giovani e i residenti nel Mezzogiorno. In particolare, nelle fasce 25-30 anni e 31-45 anni la maggioranza degli intervistati (rispettivamente 60% e 54,5%) afferma di essere stata spinta dal cashback “ad incrementare i consumi nelle ultime settimane”.

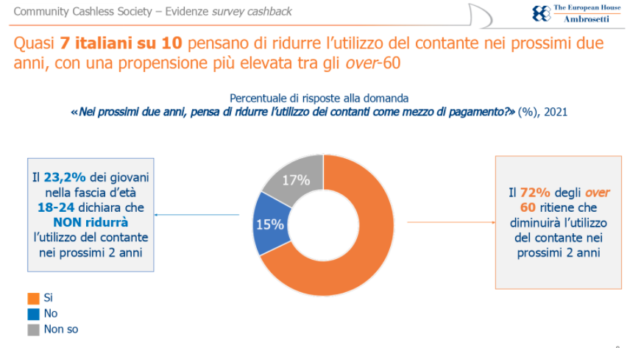

Quasi 7 italiani su 10 pensano di ridurre l’utilizzo del contante nei prossimi due anni, con una propensione più elevata tra gli over 60.