‘Le banche prestano soldi solo a chi non ne ha bisogno’. Vero, ma non per i motivi che pensate

“Le banche prestano soldi solo a chi non ne ha bisogno”. Vero, ma non per i motivi che pensate. Almeno negli ultimi anni!

L’abusata frase, ripetutami migliaia di volte, nell’immaginario collettivo trova la sua ragione in quello che, oggi, è divenuto un luogo comune perché formatosi sui presupposti di un contesto macroeconomico completamente diverso. Finora, per la precisione fino a un paio di anni fa, le banche non prestavano i soldi perché il costo del rischio era (ed è) nettamente superiore al margine di intermediazione. Oggi ci sono (anche) altri motivi: gli istituti di credito hanno bisogno di fare profitti in una fase di tassi negativi e di compressione dei margini da servizi (vendita di polizze e altre schifezze). Ricordiamo che la Bce ha introdotto nel giugno 2014 i tassi negativi sulle liquidità depositate presso di sé dalle banche europee per dissuadere le stesse a parcheggiare le disponibilità, in maniera tale che avrebbero trovato più conveniente prestare denari alle imprese e alle persone fisiche.

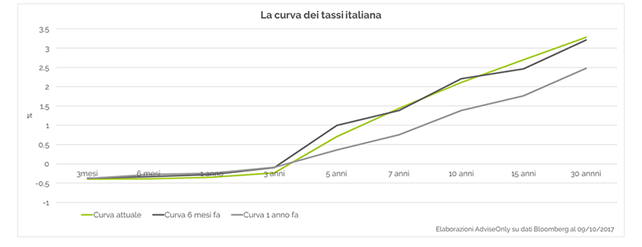

Per farla breve, se ipotizziamo un tasso negativo dello 0,5%, nel momento in cui una banca deposita 100mila euro dopo un anno ne ritirerebbe 99.500. Conviene alla banca? Sicuramente no! Non solo ma, oltre la “tassa” sui depositi, la Banca Centrale Europea ha varato anche il Tltro (Targeted Longer Term Refinancing Operations): ha prestato denaro alle banche a tassi negativi purché li offrissero in prestito alle imprese. E la curva dei tassi ci indica che tale situazione sarà stabile per almeno altri tre anni.

Ritornando sempre allo stesso esempio, se la stessa banca chiedesse un prestito alla Bce di 100 mila euro per prestarli alle imprese, dopo un anno dovrebbe restituirne 99.500 euro. In questo caso, invece, la banca ha una convenienza. Quindi, in sintesi, alle banche conviene prendere in prestito denaro dalla Bce invece che depositarlo presso l’istituto centrale.

Nonostante tutto ciò, tranne qualche eccezione, nell’ambito del sistema bancario non si intravedono significativi segnali di ripresa. I soldi all’economia reale non arrivano. Si mette l’acqua ma il cavallo non beve. Perché allora, in questo scenario, alle banche conviene – riecco il tormentone – prestare denaro a chi non ne ha bisogno? Perché guadagnano in due, la banca e chi non ne ha bisogno. Come? Prestando e depositando la somma presso la stessa banca. Si tratta di un’altra fantasiosa applicazione del principio del “fare finanza con la finanza”.

Mi spiego meglio con un altro esempio: immaginiamo che una banca si faccia prestare dalla Bce 100 mila euro al tasso negativo del -0,50% e presti tale denaro a un’impresa applicando il tasso dello 0,10%. Il guadagno lordo per la banca sarebbe 0,60% ovvero, semplice calcolo algebrico, 0,10% – (-0,50%), che è il costo del funding. Immaginiamo ora che la banca “consigli” al cliente la possibilità di depositare su un suo conto il denaro erogato che viene remunerato allo 0,45%. Al cliente, al netto del 0,20% quale imposta di bollo, arriva quindi un rendimento pari allo 0,25%. Tuttavia, non dimentichiamo che il cliente sta pagando lo 0,10% sul prestito ricevuto, per cui il suo vero rendimento netto è lo 0,15%.

E il rendimento netto per la banca? Lo stesso 0,15%, ossia lo 0,60% incassato sul prestito al netto dello 0,45% pagato sul conto deposito. Allora è vero che la banca presta i soldi a chi non ne ha bisogno? Si! Ma non per paura, per una questione di conto economico.

Come vedete, tanto la banca quanto l’impresa hanno guadagnato con soldi prestati a rischio zero. Fantascienza? Dall’analisi dell’Abi sui bilanci dei principali gruppi bancari ad agosto 2021 emergono indicazioni contrastanti: i prestiti a imprese e famiglie sono aumentati del 2,3% rispetto a un anno fa, mentre i depositi sono cresciuti su base annuale del 7,7%. Se, però, chiedo conferma al campione delle piccole imprese che gravitano intorno alla mia professione, la risposta è unica: “Non abbiamo ricevuto un euro in prestito e, men che meno, abbiamo accumulato liquidità”.

Qualcosa non quadra!

Aggiornato da redazione web alle ore 13,30 dell’8 gennaio