Ufficio di bilancio: “Rivedere catasto, favorisce i più ricchi”. E conferma che assegno unico e riforma Irpef avvantaggiano di più i redditi alti

Il nuovo strumento di sostegno alle famiglie viene calcolato tenendo conto non solo della situazione reddituale ma anche di quella patrimoniale descritta dall'Isee. In cui il valore della casa di proprietà viene indicato partendo dai valori catastali, che presentano "ampie distorsioni". L'analisi degli effetti redistributivi: se si guarda all'incidenza percentuale sul reddito gli interventi del governo risultano progressivi grazie al nuovo assegno mentre "l’impatto della revisione dell’Irpef risulta tendenzialmente neutrale"

Mentre la delega fiscale che contiene tra il resto la revisione del catasto naviga lentissima in Parlamento – l’approdo in Aula è stato ulteriormente rinviato al 19 aprile – l’Ufficio parlamentare di bilancio conferma quello che è noto da tempo. Gli attuali valori catastali, essendo vetusti (l’ultima riforma risale a 30 anni fa) e ormai lontanissimi da quelli di mercato, avvantaggiano i proprietari di seconde case nel centro delle grandi città e nelle zone turistiche, che pagano meno tasse rispetto a quanto sarebbe equo. Una “sperequazione” che “tende a favorire i segmenti della popolazione con maggiore ricchezza abitativa, così come evidenziato da un’analisi, effettuata sulla base dati integrata tra dichiarazioni fiscali e risultanze catastali”, scrive l’Upb in un’analisi sugli effetti distributivi dell’assegno unico universale e l’interazione della nuova misura con la recente riforma dell’Irpef. E che avrà un impatto anche sull’ammontare dell’assegno per i figli. Di conseguenza “diviene oltremodo necessaria una revisione dei valori catastali – prevista peraltro nella legge delega della riforma fiscale in discussione in Parlamento – per attenuare il più possibile le attuali distorsioni”.

Il catasto penalizza le periferie – Un passo indietro. Che c’entrano le rendite catastali con l’assegno unico? Semplice, il nuovo strumento di sostegno alle famiglie in vigore da marzo viene calcolato tenendo conto non solo della situazione reddituale ma anche di quella patrimoniale, cioè del possesso di case, auto, risparmi eccetera. Come aveva già calcolato la Fondazione Studi Consulenti del lavoro, il risultato è una penalizzazione per chi ha uno stipendio basso ma un Isee alto. E nell’Isee il valore della casa di proprietà (anche se si tratta di prima casa) viene indicato partendo proprio dal valore catastale. Questo, nota l’organismo indipendente che analizza le previsioni di finanza pubblica del governo, rischia di far emergere “nuove problematiche legate, ad esempio, non solo ai possibili disincentivi al risparmio, ma soprattutto alle ampie distorsioni presenti nell’attuale struttura delle rendite catastali”. Che tende a penalizzare chi vive in appartamenti nuovi in periferia mentre “risparmia” gli immobili di pregio in centro. Una vecchia analisi dell’Agenzia del territorio citata nel documento era arrivata alla conclusione che per il 25% degli immobili il rapporto tra valore di mercato e valore catastale medio ai fini Imu è inferiore al 55% – cioè il valore reale è molto inferiore a quello sul quale si paga l’imposta – e per un altro 25% è superiore a 131%. E il rapporto medio per area geografica va da un massimo del 110% nel Nord Ovest a un minimo di 86% al Sud mentre la media nazionale è del 106% nelle zone centrali e del 93% in quelle suburbane. Nelle grandi città il differenziale può essere ancora maggiore.

La delega fiscale frenata dal centrodestra – Facile capire le ripercussioni sulle famiglie che chiedono l’assegno unico. Per questo l’Upb auspica da un lato una riflessione sulla legge istitutiva, che dà troppo peso al patrimonio, dall’altro passi avanti sulla revisione delle rendite catastali. A cui come è noto si oppone il centrodestra, che nelle scorse settimane ha tentato più volte dei blitz in commissione Finanze alla Camera cercando senza successo di far passare emendamenti alla delega fiscale che avrebbero eliminato l’articolo in base al quale ad ogni unità immobiliare verrà attribuito anche “il relativo valore patrimoniale e una rendita attualizzata in base, ove possibile, ai valori normali espressi dal mercato“. Il tutto a far data dal 2026 ed escludendo esplicitamente che le nuove informazioni siano utilizzate per aumentare le imposte a qualcuno, anche se un futuro governo potrebbe ovviamente approfittarne per rivedere anche l’imposizione. Ora, ricomposta la spaccatura, sono attese le riformulazioni del Tesoro di alcuni emendamenti su flat tax e cashback fiscale, subordinate al via libera dalla Ragioneria generale.

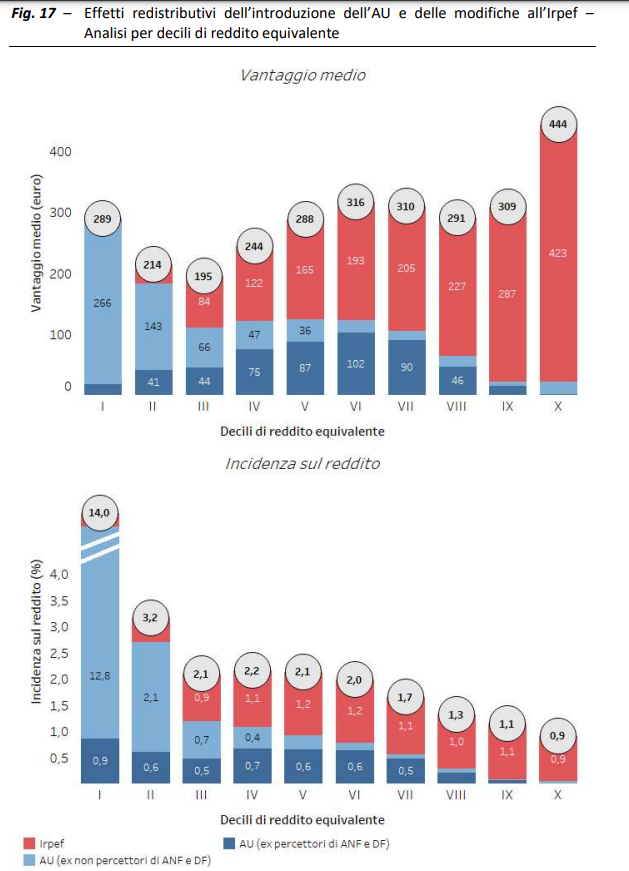

Assegno unico e riforma Irpef: chi ci guadagna di più – Tornando all’assegno unico, l’analisi dell’Upb conferma che il vantaggio complessivo in termini assoluti che deriva dall’introduzione dell’assegno unico e dalla riforma Irpef è maggiore per i decili di reddito familiare più elevati, cioè per chi guadagna di più. Se si guarda invece all’incidenza percentuale sul reddito, gli interventi risultano “nettamente progressivi”. Ma in questo caso l’effetto dipende solo dall’estensione dei trasferimenti per i figli a categorie – i lavoratori autonomi e gli incapienti – che in precedenza non beneficiavano di assegni famigliari e detrazioni. Al contrario “l’impatto della revisione dell’Irpef risulta tendenzialmente neutrale lungo la distribuzione per decili (valori tra lo 0,9 e l’1,2 per cento), con l’eccezione dei primi due”, si legge nel documento. Addirittura, dalle simulazioni “non è possibile concludere in modo univoco riguardo al verso dell’impatto redistributivo” delle modifiche dell’imposta sui redditi personali. Lo stesso Upb nei mesi scorsi aveva mostrato che l’incidenza percentuale dei risparmi derivanti da nuove aliquote e nuove detrazioni raggiunge il suo massimo pari al 2,1% in corrispondenza dei 42mila euro di imponibile mentre per chi ne guadagna 12mila si ferma all’1,5%. Un risultato dovuto al fatto che la maggioranza ha deciso di utilizzare le risorse a disposizione per intervenire sulle aliquote Irpef, che colpiscono anche i redditi da lavoro autonomo e alcuni redditi da capitale (come gli eventuali canoni di affitto ricevuti), invece che concentrarle su uno sgravio limitato ai redditi dei lavoratori dipendenti.