In risposta alla crisi climatica attuale, il Green Deal europeo ha indicato obiettivi di emissioni per tutta l’Unione. In questo percorso, al fine di ridurre del 55% delle emissioni entro il 2030 e raggiungere la neutralità climatica nel 2050, l’Italia dovrà rivedere la propria strategia, codifica nel Piano Nazionale Integrato per l’Energia e il Clima (PNIEC). Gli scenari al 2050 contenuti nella “Strategia Italiana di lungo termine sulla riduzione delle emissioni di gas a effetto serra” del gennaio 2021 indicano che l’elettrificazione dei consumi di energia supererà il risparmio ottenibile via aumento dell’efficienza: di conseguenza la domanda di energia elettrica nel nostro Paese è destinata ad aumentare.

L’elettrificazione dei consumi è preferibile per due motivi. Innanzitutto, perché la produzione di energia elettrica e il suo utilizzo per riscaldamento, raffrescamento e trasporti è più efficiente dell’utilizzo delle fonti energetiche fossili (ad esempio il gas metano per il riscaldamento o i combustibili fossili per il trasporto) grazie alla maggiore efficienza nella produzione. In secondo luogo, perché ci si attende che l’incremento della domanda elettrica potrà essere soddisfatto da una maggiore produzione ottenibile dalle fonti energetiche rinnovabili, a basso impatto ambientale.

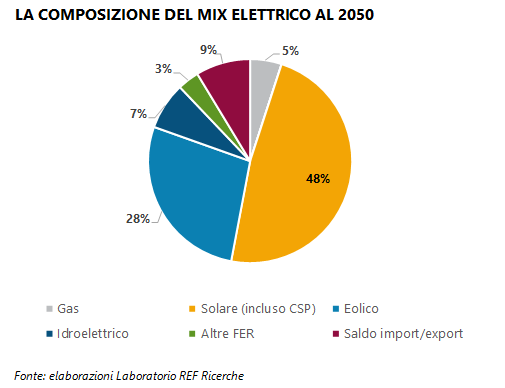

2050: aumento di 14 volte della generazione solare e di 9 di quella eolica

Nella Strategia viene delineato uno scenario di domanda elettrica al 2050 denominato “scenario di decarbonizzazione”. Questo scenario richiede una profonda elettrificazione dei consumi e il ricorso all’idrogeno sia come combustibile per i trasporti sia per lo stoccaggio dell’energia, con un obiettivo di penetrazione delle rinnovabili sulla produzione di energia elettrica che dovrà arrivare al 95%.

Lo scenario al 2050 si basa su alcune ipotesi: una domanda che cresce a 670 TWh, dei quali solo il 5% potrà ancora essere soddisfatto dai combustibili fossili; una produzione di energia idroelettrica e da altre fonti di energia rinnovabile costanti, al pari del bilancio tra import ed export di energia. I 505,5 TWh di differenza tra domanda e produzione dovranno essere coperti da uno sviluppo impetuoso della generazione solare ed eolica, in tutte le loro declinazioni. Il risultato è un aumento della produzione di 14 volte per il solare (321,5 TWh) e di quasi 9 volte per l’eolico (184 TWh).

L’aumento di capacità di generazione da fonti rinnovabili assume dimensioni ingenti. La probabilità che questi scenari si realizzino dipende sia dalla capacità di attrarre iniziative imprenditoriali in grado di supportare lo sviluppo prospettato, sia dalla speditezza degli iter burocratici e amministrativi sia dal grado di accettazione sociale, soprattutto locale, di un numero di impianti molto elevato.

Quali costi per vincere le sfide tecnologiche?

Il costo delle tecnologie per la produzione di energia rinnovabile in Italia ha da tempo raggiunto valori comparabili a quelli dei combustibili fossili: i costi di installazione del fotovoltaico sono diminuiti dell’82% nell’arco dell’ultimo decennio. L’eolico a terra è oggi la fonte di energia rinnovabile meno cara, avendo beneficiato di un calo dei costi dei progetti italiani del 45% negli ultimi dieci anni. L’eolico offshore è chiaramente più costoso dell’eolico a terra: difatti, più un impianto si trova al largo e più sono complicate le fasi di costruzione e manutenzione. Il lato opposto della medaglia è che il numero di ore in cui un impianto in mare produce energia è più elevato e continuo di quello di un impianto a terra, perché l’assenza di ostacoli come montagne o aree urbanizzate rende la forza del vento più costante e affidabile.

Gli scenari accreditati indicano che le possibilità installazione di fotovoltaico a terra superano le necessità del mix energetico al 2050, con un consumo di suolo accettabile ma con opposizioni più forti da parte delle comunità locali. Pure la crescita del fotovoltaico sui tetti ha spazi interessanti: mettendo in produzione solo il 2,5% delle superfici disponibili si potrebbe raggiungere il target di fotovoltaico al 2030. I nostri calcoli indicano che l’eolico non potrà rispondere a pieno delle necessità italiane al 2050 se non si farà affidamento sugli impianti collocati in mare. Le probabilità di successo dipendono, innanzitutto, dalla capacità di assicurare iter autorizzativi spediti, coniugando l’ascolto delle comunità locali con la necessità di fare.

Occorre poi considerare che il mix energetico al 2050 si fonderà più che oggi sull’apporto di fonti di energia non programmabili, come solare ed eolico: non potendo prevedere con precisione quando l’energia sarà effettivamente disponibile, queste fonti non saranno in grado di garantire la continuità della produzione elettrica. Per questo motivo, il profilo elettrico orario nel 2050 sarà caratterizzato da periodi di sovra-produzione e sotto-produzione rispetto alla domanda. Saranno dunque necessari interventi per costituire sistemi di accumulo e stoccaggio dell’energia, che dovranno contare sulle batterie e sull’idrogeno, i cui costi andranno attentamente valutati.

di Andrea Ballabio, Donato Berardi, Roberto Bianchini, Andrea Tenconi e Samir Traini del Laboratorio Ref Ricerche