Caro bollette, Ufficio di bilancio: “Gli aiuti del governo compensano aumenti per le famiglie più povere, non per i redditi medio-bassi”

I risultati dell'analisi presentata in audizione sul decreto Aiuti. Giudizio in chiaroscuro anche per la cosiddetta "tassa sugli extraprofitti" delle imprese energetiche: il contributo straordinario "sembra rispondere a esigenze di gettito e obiettivi di natura redistributiva", ma "si pone la questione dell’adeguatezza della base imponibile" e "la sua attuale formulazione potrebbe fare emergere alcune questioni in termini di equità e di efficienza"

Gli interventi di sostegno varati dal governo per attutire l’effetto dei rincari energetici sulle famiglie – compreso il bonus 200 euro che sarà versato a luglio – hanno finora compensato “integralmente” gli aumenti di spesa sostenuti dai nuclei più poveri. Per coloro che hanno redditi medio bassi i maggiori esborsi risultano invece coperti solo parzialmente. Quelle fasce dovranno dunque pagare di tasca loro parte dello scotto derivante dall’esplosione dei prezzi del gas e dei carburanti, anche se saranno più tutelate rispetto ai nuclei con maggiore potere d’acquisto. L’analisi è dell’Ufficio parlamentare di bilancio, l’organismo indipendente che vigila sulle previsioni di finanza pubblica e sull’impatto dei provvedimenti governativi. Giudizio in chiaroscuro anche per la cosiddetta “tassa sugli extraprofitti” delle imprese energetiche: il contributo straordinario “sembra rispondere a esigenze di gettito e obiettivi di natura redistributiva“, ma “si pone la questione dell’adeguatezza della base imponibile del contributo rispetto all’obiettivo di colpire i guadagni generati dall’evoluzione congiunturale dei mercati dell’energia”.

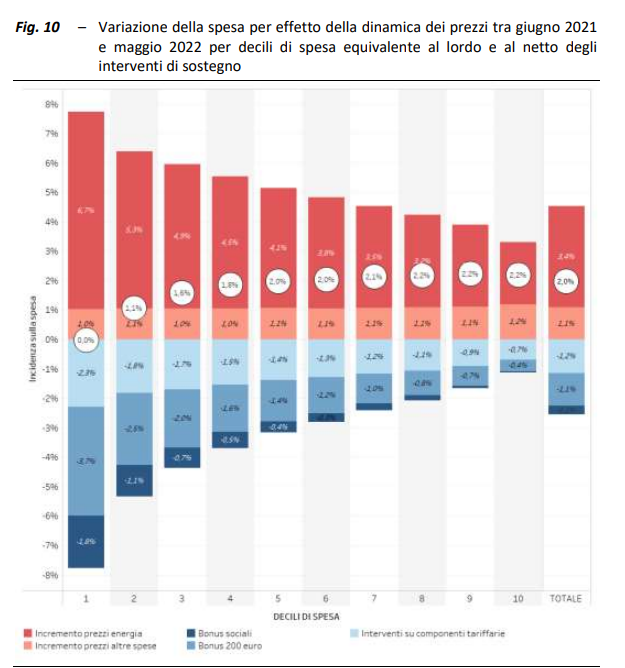

Gli effetti distributivi sono stati analizzati con il modello di microsimulazione dell’Upb per quantificare il saldo netto tra aumento dei prezzi e aiuti pubblici. Tra giugno 2021 e maggio 2022, stando alle elaborazioni su dati Istat, la spesa per elettricità e gas è salita del 35%, quella dei carburanti del 10%. L’impatto è stato però molto più forte per le famiglie più povere, per le quali i costi sostenuti per l’abitazione e gli alimentari “nel complesso rappresentano oltre il 63% della spesa”. Per tener conto di queste differenze è stata ricostruita la spesa per consumi dei nuclei a seconda dei “decili di spesa”: stando alla definizione Istat, il decile più basso comprende quel 10% di famiglie che spende meno di 1000 euro al mese, il secondo decile tiene dentro chi ne spende tra 1000 e 1.200 circa, e così via fino al decimo decile che è in grado di sborsare tra 3.100 e 4.100 euro al mese.

Per il primo decile l’aumento dei prezzi (energetici e non) avrebbe provocato, senza interventi da parte del governo, un aumento delle spese del 7,7% contro il 3,4% di impatto stimato per l’ultimo decile. Il “calmiere” sugli oneri di sistema ha aiutato a contenere l’impatto “senza tuttavia riuscire a controbilanciare lo specifico andamento sfavorevole della dinamica dei prezzi delle materie prime energetiche”. I trasferimenti monetari, riservati a chi ha Isee più basso, hanno invece sterilizzato gli aumenti per il primo decile e li hanno ridotti per i successivi. “La variazione della spesa al netto degli interventi di sostegno risulta crescente al crescere della spesa equivalente”, si legge nell’analisi. “Nell’esercizio di simulazione gli interventi di mitigazione compenserebbero integralmente gli incrementi di spesa dovuti alla dinamica dei prezzi per le famiglie nel primo decile di spesa nei dodici mesi presi in esame. Nel complesso la variazione della spesa netta risulterebbe inferiore alla media, pari al 2 per cento, per i primi quattro decili“.

Si tratta ovviamente di risposte di breve respiro, posto che per esempio il bonus di 200 euro è una tantum e gli interventi sugli oneri di sistema sono a tempo. Nel lungo periodo, posto che l‘inflazione potrebbe restare alta più a lungo del previsto, secondo l’Ufficio parlamentare “appare necessario affiancare alle misure di urgenza anche l’irrobustimento e l’accelerazione dell’azione di riforma, volta a sciogliere i nodi strutturali dell’economia italiana e ad affrontare congiuntamente le nuove sfide dell’indipendenza energetica e della transizione ecologica”.

Quanto al contributo straordinario sugli “extraprofitti” delle imprese energetiche, con cui il governo conta di finanziare il bonus 200 euro, l’Upb rileva che la base imponibile – come aveva raccontato ilfattoquotidiano.it – è definita dall’incremento del saldo tra operazioni attive e passive calcolato sul periodo compreso tra ottobre 2021 e aprile 2022 rispetto agli stessi mesi relativi al 2020 e al 2021. Ma l’incremento del valore aggiunto “rappresenterà una buona approssimazione del sovraprofitto solo nella misura in cui questo non sia anche dovuto all’aumento delle remunerazioni degli altri fattori”. Inoltre la scelta, come base di confronto, del periodo ottobre 2020-aprile 2021 “suscita qualche perplessità, dato che risulta ancora condizionato dall’emergenza sanitaria”. Non basta: “La base imponibile potrebbe essere influenzata da componenti fiscali che non rientrano nella definizione di profitto in senso economico o civilistico”. Morale: “Nonostante il contributo straordinario sembri rispettare le questioni di costituzionalità sollevate per la Robin tax, la sua attuale formulazione potrebbe fare emergere alcune questioni in termini di equità e di efficienza“.

Il caro-bollette sta incidendo sul tuo stile di vita? Racconta la tua storia a: redazioneweb@ilfattoquotidiano.it inserendo nell’oggetto la parola “bollette”