Usa, Krugman difende Draghi ma avverte l’Italia (e l’Europa) a non giocare col fuoco

Nel suo recente articolo: What’s the matter with Italy? (‘Cos’è importante per l’Italia?’ ma può essere tradotto in tanti modi), Paul Krugman, attualmente articolista economico del New York Times ma in precedenza notissimo economista premiato anche col Nobel nel 2008, ha voluto dare un doveroso sguardo a quello che accade in Europa e, in particolare, in Italia, dove la caduta del governo Draghi ha richiamato immediatamente la sua attenzione.

Occorre intanto premettere (come fa lui stesso nel suo articolo) che lui reputa Draghi come il history’s greatest central banker (il più grande banchiere centrale della storia) superando quindi, in questa particolare graduatoria, persino Paul Volcker che è riuscito negli anni ’70 a mettere una particolarmente tenace inflazione sotto controllo, e Ben Bernanke, che ha aiutato (nel 2008) Wall Street, e più in generale tutta l’economia americana, ad evitare una seconda Grande Depressione, dopo quella iniziata nel 1929 e durata per oltre un decennio.

Senza nulla togliere al merito di Draghi, che comunque ha svolto in modo impeccabile il suo compito al vertice della seconda più importante banca centrale del mondo, personalmente riterrei più importante l’efficace lavoro svolto da Bernanke che, con l’avvio del meccanismo monetario denominato Quantitative Easing, ovvero l’anomalo acquisto da parte della banca centrale di grosse quantità di obbligazioni (titoli di Stato) dello stesso Stato o Unione in cui opera. In questo modo ha potuto mettere al riparo lo Stato emittente dei titoli dalle operazioni speculative che si generano nelle Borse.

Infatti anche Draghi, dopo lunghe esitazioni della Commissione Europea, ha poi seguito questa strada con l’avvio (molto più complicato in Europa che altrove) del Qe europeo, legato all’euro.

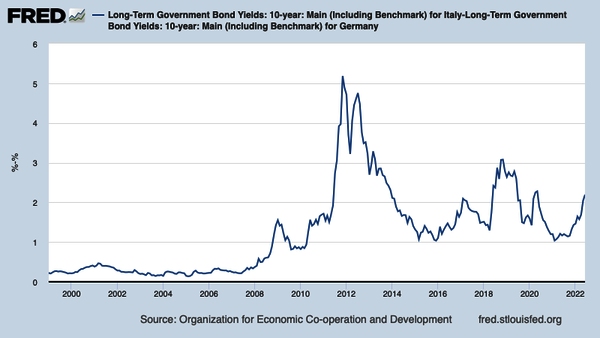

Krugman infatti non riesce a spiegarsi come sia potuto accadere quel che è accaduto ad un uomo così competente in campo economico e finanziario, capace di fermare l’ondata speculativa (spread sui Btp che aveva superato i 700 punti) semplicemente pronunciando una parola magica: “We’ll do whatever it takes…” (faremo tutto il necessario) – una frase brevissima che però significava la piena disponibilità di tutto il peso economico dell’intera Comunità Europea, contro la quale i singoli speculatori non potevano competere ottenendo immediatamente la calma piatta su tutte le borse, quindi salvando l’euro e tutto ciò ad esso collegato.

Krugman si chiede quindi come sia potuto succedere che l’Italia, con in campo un simile giocatore, abbia preferito metterlo in panchina al solo scopo di andare ad elezioni anticipate (di soli 6 mesi!). Ha ragione, ce lo chiediamo anche noi, ma è evidente in questa scelta che l’interesse dei partiti e quello della maggioranza dei singoli parlamentari abbiano prevalso nettamente su quello dei cittadini che essi, con le gote gonfie come quelle dei suonatori di tromboni, dicono di rappresentare nel Parlamento da tutti loro violentato.

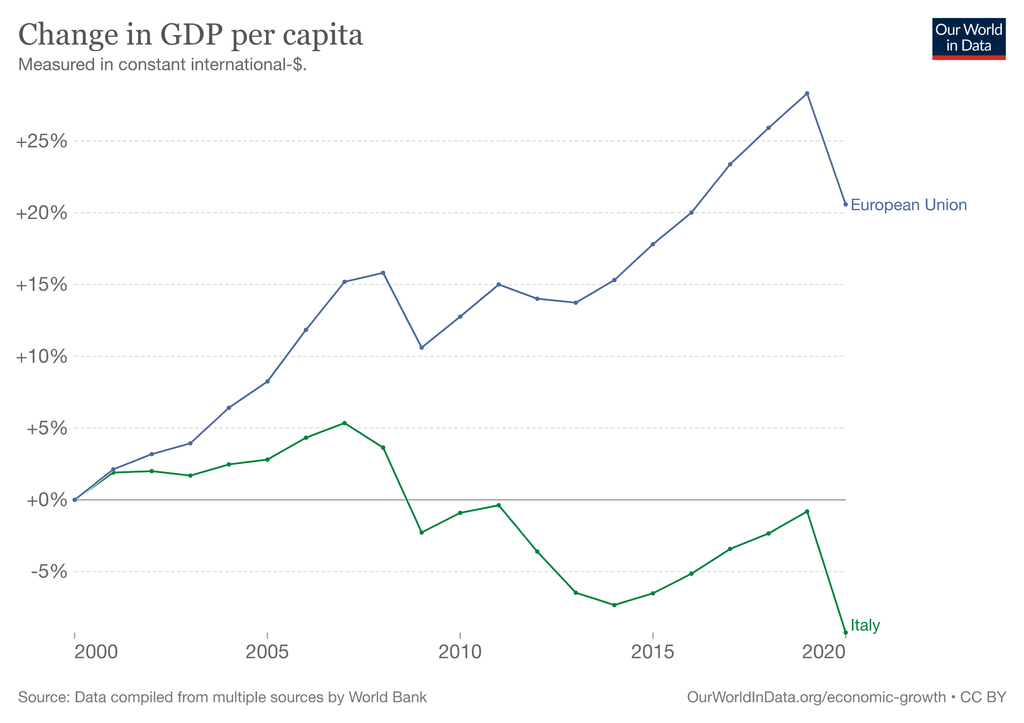

Ma queste cose, chi sta in America, nemmeno le capisce tanto sono assurde in una democrazia degna di questo nome, quindi Krugman cerca di trovare risposta nell’ordinaria amministrazione. Il Gdp per capita (Pil unitario) vede l’Italia in buona posizione (30esimi, benché stagnanti), ma gli Usa sono poco più su (13esimi), anticipati dagli Stati quasi “paradisi fiscali” e da quelli sostanzialmente “petroliferi” (vedansi grafici).

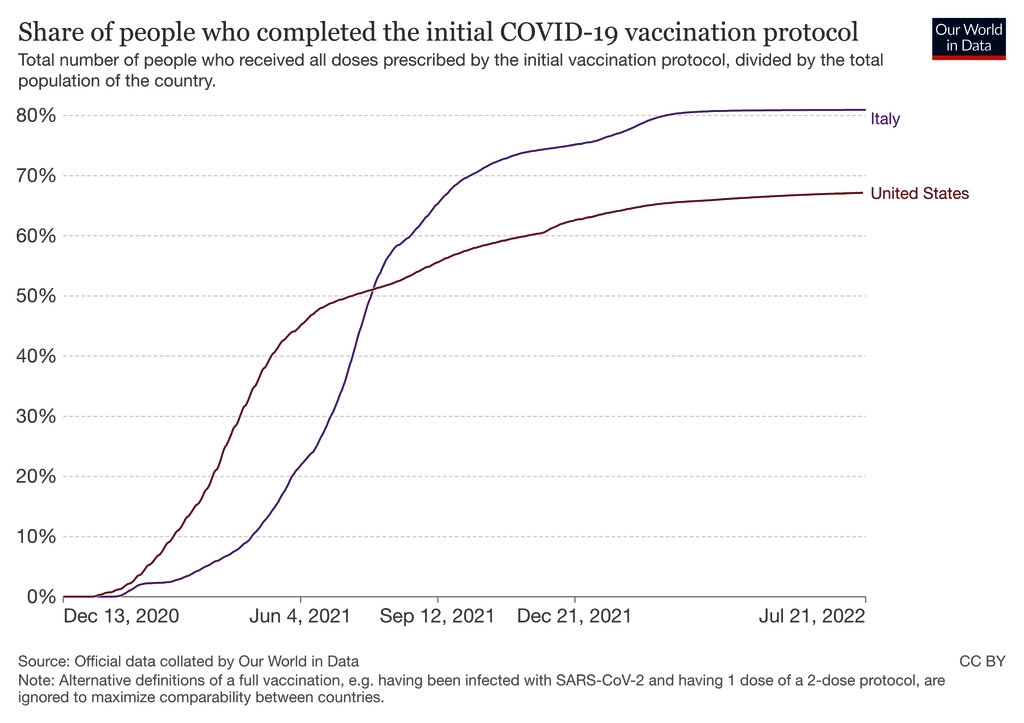

Quindi, dice Krugman, l’Italia non va male, specialmente se valutiamo la cooperazione data dalla popolazione e dalle imprese ai pesanti interventi governativi assunti per la prevenzione dalla pandemia del Covid-19 (v. grafico).

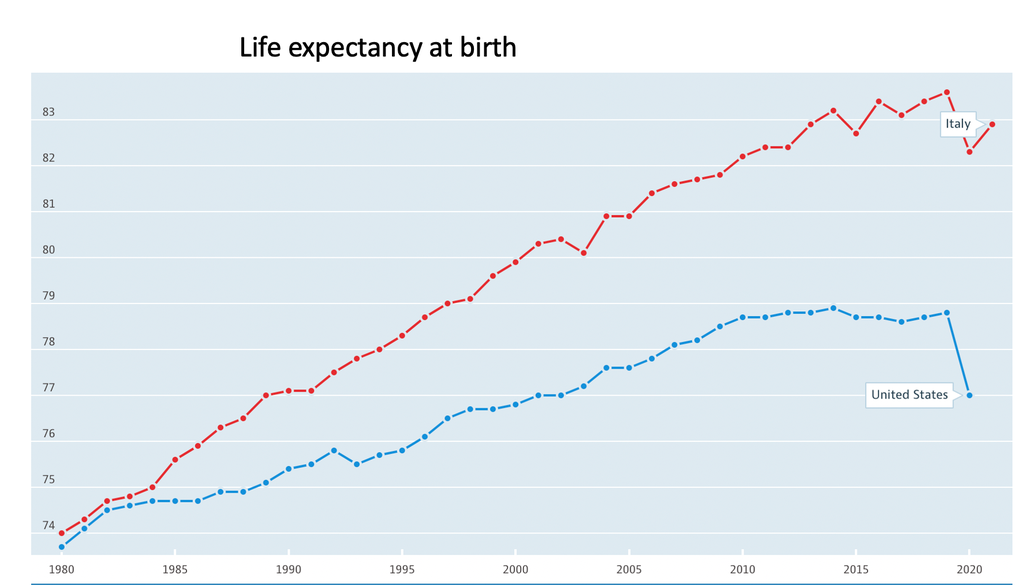

E senza contare il tanto (in Italia) deprecato Sistema Sanitario nazionale che, nonostante i gravi ritardi e i disagi burocratici da tutti lamentato, consente tuttavia agli italiani di godere di una della più alte aspettative di vita al mondo. Abbondantemente superiore anche a quella (dispendiosissima) americana (83 anni gli italiani contro 77 degli americani).

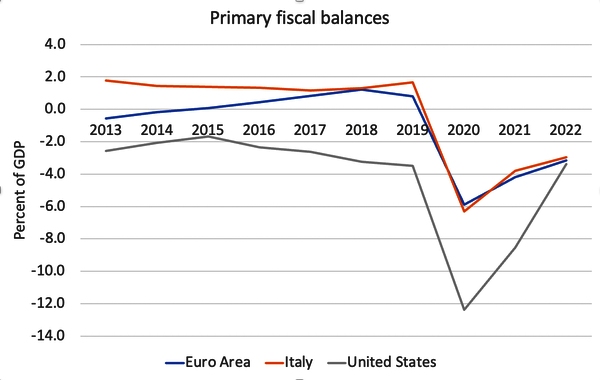

Anche la valutazione del bilancio fiscale primario (Pil meno spese al netto degli interessi per debiti) vede l’Italia in buona posizione (sullo stesso livello di Europa e Usa). Dove l’Italia è invece messa molto male è proprio su quel debito pubblico (escluso nel grafico del bilancio fiscale primario ma rappresentato nel quarto grafico) che, in vista di una inflazione molto alta che potrebbe anche durare a lungo, aumenterebbe il costo del debito italiano ad un livello che potrebbe diventare insostenibile.

Per risolvere questo problema Krugman si chiede: “Can Europe pull off another Draghi?” (Può l’Europa tirar fuori un altro Draghi?). Si sa, ma per ora non è ancora noto come, che la nuova presidente della Banca Centrale Europea, la francese Christine Lagarde, ha preparato un nuovo sistema di intervento atto ad evitare gli attacchi della speculazione sui titoli del debito italiano (destinati a salire vertiginosamente a causa dell’impossibilità, per l’Italia, di ricorre a svalutazioni monetarie, avendo una moneta unica, l’euro, che non può essere svalutata dalla Banca d’Italia).

Siamo tra l’incudine e il martello, direi io. Krugman invece insiste sulla necessità di un nuovo Draghi alla Bce. Ma la lampada di Aladino Draghi sembra abbia già esaurito le sue proprietà prodigiose (non per colpa sua, comunque). E se l’Europa si trova ora in questa situazione – con la corda al collo per la vanità e l’esosità del “petroliere” Putin che ha indossato l’elmetto da conquistatore e vorrebbe tentare ora quello che storicamente è riuscito solo a Giulio Cesare molti secoli fa – non è certo colpa dell’Italia.

Krugman peraltro conclude accennando a pericoli di “stress” presenti anche nella democrazia americana, con una crescita delle posizioni “antidemocratiche” in Usa (che andrà al voto già quest’anno a novembre per il ricambio di circa metà dei parlamentari). Infine solleva l’Italia da colpe non sue, ma avverte: “Italy may well represent the West’s future. And it’s bleak” (L’Italia può raffigurare bene il futuro dell’Occidente. Ed è preoccupante”).