L’inflazione non è un grave pericolo: parola di Krugman. Ma poi arriveranno i problemi veri

È lo stesso Krugman a sollevare il dubbio posto nel titolo. Ma lo fa in modo largamente propedeutico nel suo articolo del 23 agosto sul New York Times, dal titolo: Must we suffer to bring inflation down? (“Dobbiamo proprio soffrire per tenere l’inflazione bassa?”).

Il solo fatto che lui ne parli per chiarire è già indice del fatto che “…non tutti sanno…”, e che, per non sbagliare, è meglio chiarire. Ma già lo aveva fatto appena pochi giorni fa e proprio con una attenzione particolare a noi, cioè all’Italia. Che è davvero una cosa non comune per un economista del suo livello (a parte le critiche sul nostro debito pubblico: nonostante i numerosi cambi di governo, non n’è uno che riesca a mettervi ordine. Eppure, privatamente, siamo tra i migliori risparmiatori al mondo! A inizio anni ’60 abbiamo anche vinto l’Oscar dei migliori al mondo!).

Il “vizietto del debito” diventa però particolarmente pesante quando arrivano i tempi duri, come quello che, proprio ora, dobbiamo attraversare a causa dei costi, ormai quasi triplicati, del gas e del petrolio, originati dalla criminale guerra della Russia in Ucraina, per la quale non è purtroppo ancora possibile prevedere la fine a breve termine. È chiaro che un aumento così ingente sul costo del gas e del petrolio in Europa induce un generale aumento dei prezzi, assorbe elevati livelli di liquidità, produce tensione sui mercati (specialmente europei), genera crisi e disoccupazione e può scatenare un grave periodo di recessione in tutta l’economia dell’area interessata.

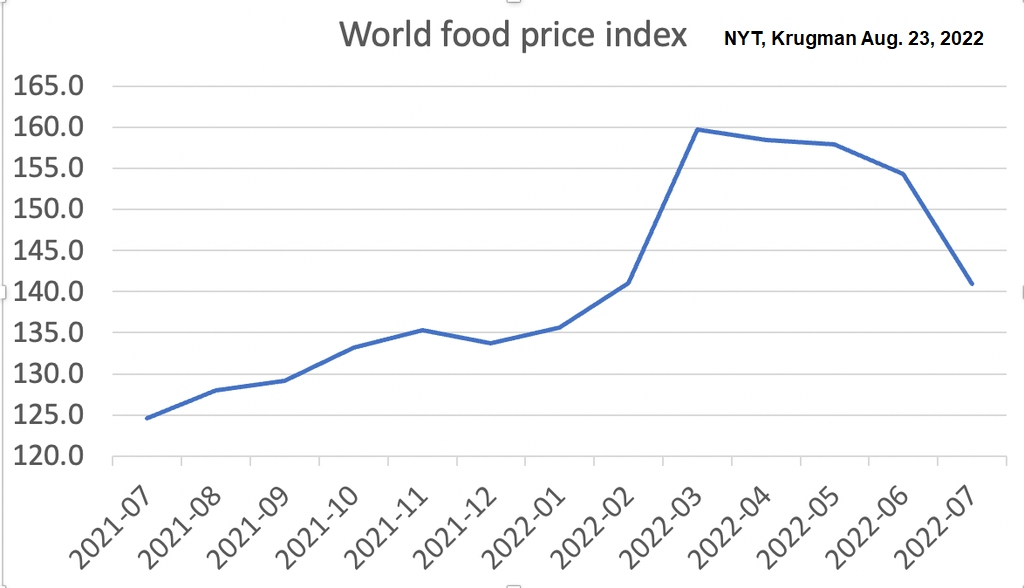

Krugman però in questa occasione se ne occupa proprio per dire quasi il contrario, ovvero per scaricare un po’ la tensione. Naturalmente in questo caso si riferisce all’andamento dei prezzi negli Usa (o globali) nelle aree non interessate direttamente dalla guerra in Europa. È probabile che la Fed debba mantenere ancora per qualche tempo la strategia “ortodossa” di qualche leggero rialzo sui tassi (anche se questo avrebbe un immediato riscontro negativo sull’occupazione), ma dalla lettura degli indici globali del comparto alimentare (vedasi grafico allegato) appare un netto segnale di ripresa in giugno-luglio, rispetto al periodo di questa primavera quando la guerra in Europa ebbe inizio.

Però, sostiene Krugman, è davvero necessario proseguire con ulteriori “strette monetarie” potendo invece seguire strategie “eterodosse” alternative? In questo modo si eviterebbero inutili sofferenze nel comparto dei salariati, ma anche minori probabilità di cadere nel tuttora possibile “giogo” della recessione.

“Ci sono due modi – dice Krugman – per domare l’inflazione senza costringere l’economia ad avvilenti sacrifici su chi è colpito”. Il primo (incomes policy) è il classico intervento ‘interno’ del governo, con severi controlli sugli abusi speculativi e con ‘moral suasion’ sugli operatori interni di settore. Il secondo (hold prices down) è quello di espandere direttamente l’offerta del prodotto (ove possibile), impedendo al prezzo di salire.

La strategia dell’incomes policy ha dato ottimi risultati in Israele nel 1980, ma è lo stesso Krugman ad ammettere che quel caso aveva condizioni molto particolari, difficilmente replicabili in una situazione globale come questa. È sempre lui ad ammettere che questo caso è “Probably just a classic case of too much money chasing too few goods” (il classico caso dove troppo denaro è in caccia di merce carente, provocando forti rialzi sui prezzi). E’ però proprio quello che possono (e devono) fare soprattutto la Federal Reserve Usa e la Banca Centrale Europa: alzare i tassi per diminuire la liquidità circolante. Infatti entrambe stanno già operando proprio in questo senso.

Oppure sarebbe possibile aumentare l’offerta globale dei prodotti che scarseggiano. Ma, su questo punto, tutta l’Europa e la Bce sono ancora stese a terra dopo il terribile gancio al mento subito il 24 febbraio dalla Russia di Putin. Krugman dice però che è possibile agire anche in modo indiretto, per esempio nelle infrastrutture. Gli investimenti drenano liquidità e occupano persone. Il denaro che circola in questi investimenti (già avviati anche in funzione della crisi indotta dalla pandemia) riduce la disponibilità degli investitori globali nel campo energetico e toglie un po’ di pressione da questo settore. Naturalmente non basta a risolvere il problema per l’Europa, ma potrebbe bastare almeno a tener lontano lo spettro della recessione.

Tuttavia c’è un problema ancor più serio per tutta l’Europa, che Krugman ovviamente nemmeno sfiora: l’America ci aiuta e ci protegge per ora dalle nuove ambizioni egemoniche di Russia e Cina, ma ha già problemi molto seri in casa sua (li sappiamo già, ma ne parleremo un’altra volta): per quanto tempo ancora vorrà o potrà farlo? È suonata l’ora della sveglia: chissà se i nostri leader, super impegnati a mettere la faccia nelle peggiori elezioni di legislatura dall’inizio della nostra Repubblica, se ne rendono conto?