Juventus, il collegio sindacale sulle manovre stipendi: “Pareri club non condivisibili”. E Deloitte corregge il patrimonio netto 2021

Non solo la Procura, non solo la Consob, non solo Deloitte. Anche il collegio sindacale entra a gamba tesa sulle manovre stipendi della Juventus, quelle finite al centro dell’inchiesta di Torino sui conti bianconeri insieme alle presunte plusvalenze artificiali. Nella sua relazioni agli azionisti, disponibile in seguito alla pubblicazione del bilancio riapprovato negli scorsi giorni con minimi correttivi dopo i rilievi Consob, proprio sulle manovre stipendi “il Collegio sottolinea che le conclusioni dei citati autorevoli pareri di cui si è dotata la Società e che sono stati presentati non siano condivisibili, nei limiti in cui finiscono per dare prevalenza alla forma degli accordi siglati rispetto alla loro sostanza”. In altre parole, gli accordi sui compensi dei calciatori dovevano portare a una “correlata passività” da iscrivere sia al bilancio 2020 che al bilancio 2021. Infatti, il collegio sindacale cita la relazione dei revisori, Deloitte, nella quale si legge che la perdita dell’esercizio chiuso al 30 giugno 2021 risulta “sottostimata di 21 milioni euro“. Con il patrimonio netto che invece risulta sovrastimato di 28 milioni euro. Vale la pena ricordare che il patrimonio netto ri-esposto dopo i correttivi era positivo di 8,7 milioni.

Nella sua relazione, il collegio sindacale concorda su un punto, quello della “manovra stipendi”, che già trovata d’accordo Procura di Torino, Consob e il revisore contabile dei bianconeri Deloitte (al primo anno d’incarico). In riferimento alla prima manovra, quello relativa alla stagione 2019/20 vessata dal Covid, il collegio sindacale ritiene che gli accordi tra Juventus e calciatori “integrino in capo alla Società, alla data del 30.06.2020 una constructive obligation con riferimento ai servizi già prestati a tale data e, conseguentemente, nel bilancio al 30.06.2020 avrebbe dovuto essere iscritta una correlata passività“. Lo stesso ragionamento riguarda la manovra sui compensi della stagione successiva: “Gli accordi per i compensi da corrispondersi nelle successive stagioni 2021/2022 2022/2023 a titolo di loyalty bonus, abbiano fatto sorgere in capo alla Società, alla data del 30.06.2021, una constructive obligation per servizi già prestati a tale data e che nel bilancio al 30.06.2021, conseguentemente, dovrebbe essere iscritta una correlata passività“.

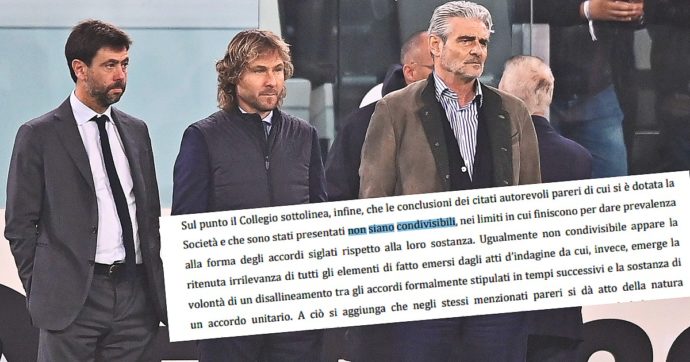

Il collegio sindacale condivide quindi l’analisi di Deloitte, che invece è stata ancora oggi sconfessata dalla società Juventus con una nota ufficiale sul proprio sito. Si legge che i rilievi effettuati da Deloitte & Touche S.p.A., società di revisione dei bianconeri, sul bilancio della società, “si basano su interpretazioni e applicazioni di regole contabili e giudizi e valutazioni che Juventus non condivide, anche tenuto conto degli ulteriori approfondimenti di natura legale e contabile svolti dalla Società sulla base di pareri rilasciati da esperti indipendenti“. Il collegio sindacale invece nella sua relazione mette nero su bianco anche un altro disallineamento rispetto alla società: “Ugualmente non condivisibile appare la ritenuta irrilevanza di tutti gli elementi di fatto emersi dagli atti d’indagine da cui, invece, emerge la volontà di un disallineamento tra gli accordi formalmente stipulati in tempi successivi e la sostanza di un accordo unitario“.

Nella relazione viene affrontato anche il tema delle plusvalenze: “In relazione a tali operazioni, il Collegio, nel corso delle proprie verifiche, ha dato atto di come le indagini penali abbiano fatto emergere elementi fattuali che, da un lato, sono sintomatici di lacune nel processo decisionale e nella relativa formalizzazione e che, dall’altro, rendono problematica la scelta di contabilizzazione operata dalla società negli esercizi di riferimento, tenuto anche conto delle complessità interpretative e valutative connesse al tema del fair value”. Ma viene citato anche il caso di Cristiano Ronaldo: il collegio sindacale invita la società Juventus a “una opportuna riflessione alla luce della rilevanza della posta in gioco, pari a circa 20 milioni di euro“.

Il collegio sindacale quindi “concorda con i rilievi contenuti nella relazione di revisione al bilancio al 30.06.2022 emessa da Deloitte & Touche”, ma “nonostante tali rilievi e fermo il suggerito approfondimento agli amministratori, ritiene comunque che tali rilievi consentano di esprimere un parere favorevole all’approvazione del bilancio di esercizio al 30.06.2022 e alla proposta di copertura della perdita di esercizio di 238.137.095 euro così come formulata dal Consiglio di Amministrazione”.