Juventus, il caso della fattura cambiata “a penna” per nascondere lo scambio Akè-Tongya

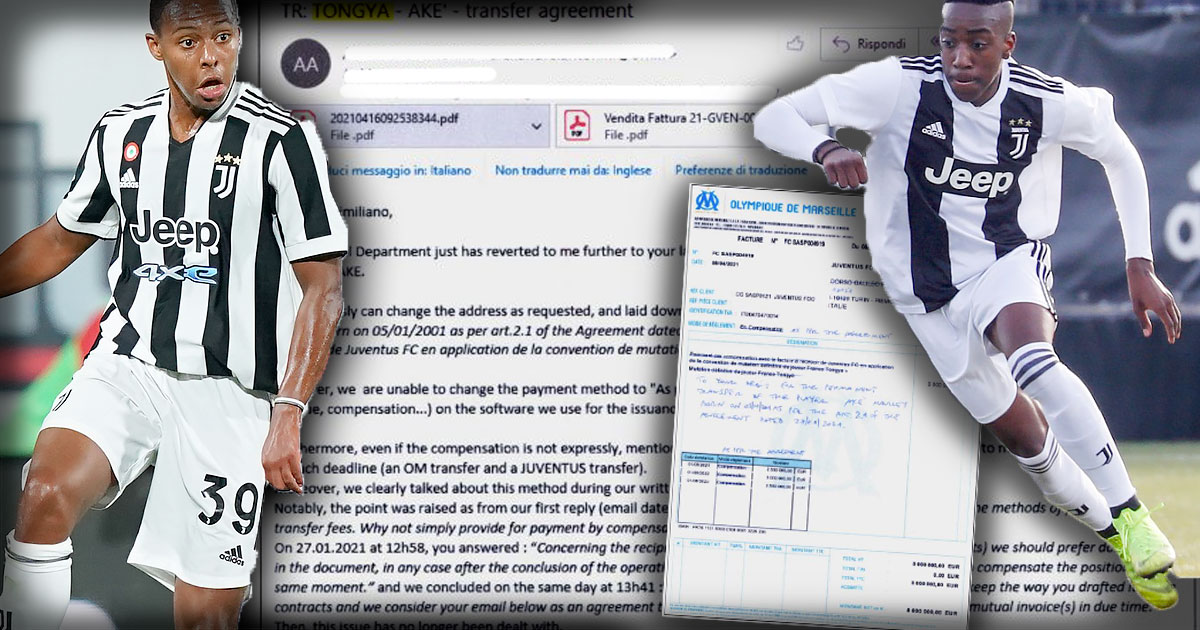

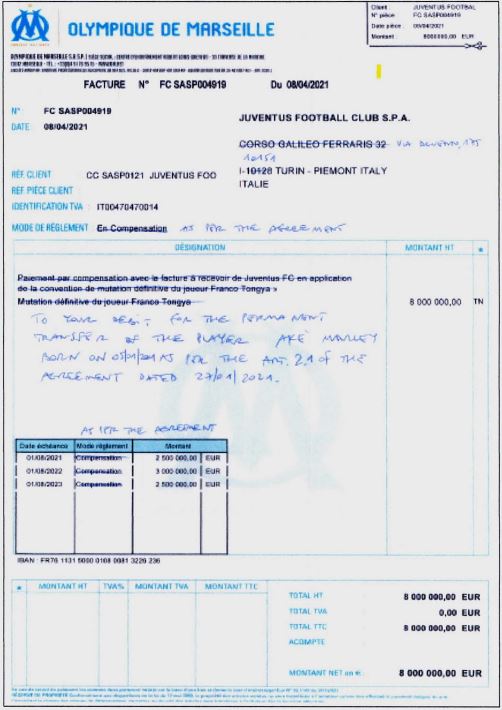

Lo scambio a 8 milioni di euro tra Olympique Marsiglia e il club bianconero sul quale si concentra il collegio che ha condannato il club a 15 punti di penalizzazione è quello che ha visto protagonisti Marley Akè e Franco Tongya, perfezionato nel 2021 e che portò a una plusvalenza di oltre 7,7 milioni: "'Barrata' in ogni dove e riscritta e rispedita al mittente chiedendo di modificarla"

Lo definiscono “eclatante” e, nella “impressionante mole probatoria” valorizzata dalla Corte federale d’Appello per condannare la Juventus a 15 punti di penalizzazione, è una delle operazioni su cui i giudici si soffermano più a lungo. Lo scambio a 8 milioni di euro tra Olympique Marsiglia e il club bianconero sul quale si concentra il collegio presieduto da Mario Luigi Torsello è quello che ha visto protagonisti Marley Akè e Franco Tongya, perfezionato nel 2021.e che portò a una plusvalenza di oltre 7,7 milioni di euro. Alla base c’è sempre la consueta diatriba se si tratti di un vero e proprio scambio o di due trattative separate. Questa la ricostruzione della Corte federale: “L’operazione, apparentemente costruita con contratti indipendenti, è in realtà un vero e proprio scambio e viene così qualificato dalle mail interne”. Che riporta quindi alcuni passaggi: “Scambiamo Tongya con Akè, entrambi trasferimenti definitivi identici”. E alla richiesta se “dobbiamo condizionarli l’uno all’altro?”, la risposta è “li abbiamo condizionati l’uno all’altro”.

Ma perché ci sarebbe stata, ad avviso dei giudici, tutta questa premura nell’evitare una vera e propria permuta? Nella vicenda che riguarda la Juventus bisogna sempre tenere presente l’aspetto bilancistico legato alla quotazione in Borsa. Come già più volte spiegato da ilfattoquotidiano.it, è infatti dirimente. Rispetto agli altri club di Serie A e anche di quello marsigliese, la Juventus ha un ulteriore aspetto da considerare nella redazione del bilancio. Il club bianconero “aderisce” ai parametri Ias/Ifrs, essendo quotata. Secondo quanto sostengono Consob e procura, le operazioni di mercato senza passaggio di cash (quindi in caso di permuta) avrebbero dovuto essere contabilizzate seguendo il principio Ias 38 paragrafo 45 che regola le permute, gli scambi appunto. È un passaggio chiave che supera il concetto di “come si fa a dire che il prezzo dello scambio era gonfiato?”.

Nel caso di una permuta, quindi di uno scambio tra due calciatori, il principio contabile è quello di registrare l’immobilizzazione immateriale (i diritti delle prestazioni del calciatore scambiato) al valore contabile netto (cioè il suo valore iscritto a bilancio al netto di ammortamenti e svalutazioni) nel caso in cui “né il fair value (valore equo, ndr) dell’attività ricevuta (il calciatore acquisito) né quello dell’attività ceduta (il calciatore in uscita dalla rosa) sia misurabile attendibilmente”. In sostanza se la Juventus scambia un calciatore dovrà farlo al suo valore contabile netto in quel momento. Per i giudici “la FC Juventus S.p.A. era perfettamente edotta del rischio di dover applicare lo Ias 38, paragrafo 45, e il proprio approccio era nel senso di evitare che ciò avvenisse a prescindere da ogni effettiva applicabilità”. Tanto che, ribadisce la Corte federale, “la natura dell’operazione non doveva emergere dai documenti ufficiali riguardanti la fatturazione”.