Incentivi fiscali, una giungla di 622 detrazioni ed esenzioni da 81 miliardi l’anno. “Benefici circoscritti a pochi individui e settori, ma pagano tutti”

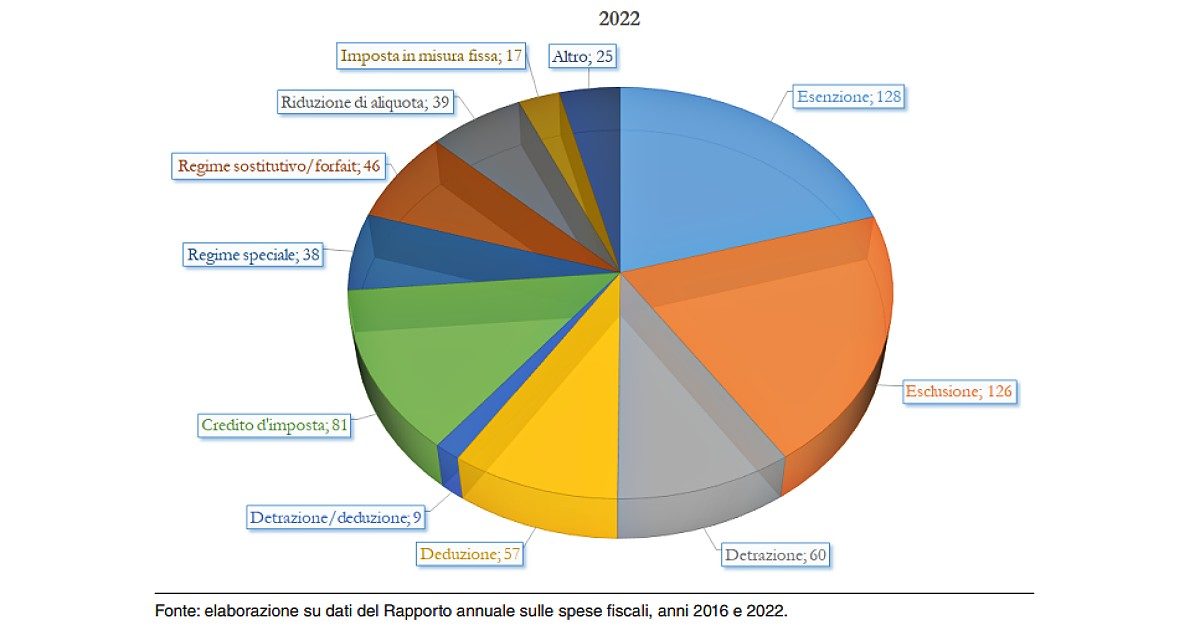

Di rivedere le centinaia di “spese fiscali”, leggi deduzioni, detrazioni ed esenzioni fiscali concesse a cittadini e imprese, si parla da almeno 10 anni. Il risultato è che a ogni legge di Bilancio le tax expenditures invece di ridursi si moltiplicano. L’ultimo rapporto annuale, depositato lo scorso novembre dalla commissione ad hoc guidata da Mauro Marè, è arrivato a quantificarne 626, contro le 468 del 2016. Quasi due terzi sono in vigore da più di cinque anni: come dimostra plasticamente il caso del Superbonus, una volta concessa un’agevolazione toglierla – fatte salve quelle sacrosante come la detrazione delle spese sanitarie – è dura. Al Senato è in corso da dicembre un’indagine conoscitiva sull’argomento e il consiglio dei ministri ha approvato giovedì sera un “codice degli incentivi” con l’ambizione di ridurre l’estrema frammentazione almeno di quelli per le imprese, che sono la bellezza di 112 e costano 12 miliardi. Solo un terzo, comunque, rispetto ai 36 miliardi di minori entrate fiscali determinati dai 55 incentivi per la casa. Vedi il Superbonus, appunto. Seguono le politiche sociali e famiglia (102 misure per 8 miliardi).

“Dai rapporti annuali sulle spese fiscali”, ha ricordato in audizione davanti alla commissione Finanze di Palazzo Madama Giacomo Ricotti, capo del servizio assistenza e consulenza fiscale della Banca d’Italia, “emerge che il numero totale di quelle erariali è considerevolmente aumentato fra il 2016 e il 2022 con gli incrementi più significativi nel 2018 (+10%) e nel 2020 (+13%). Anche l’effetto annuo complessivo sul gettito è cresciuto da 54 miliardi nel 2016 a 81 nel 2023. A cui vanno sommati i 45 miliardi sottratti da 114 agevolazioni locali che portano il totale a 126. La proliferazione degli incentivi e l’instabilità normativa riducono la trasparenza e la comprensibilità del sistema, nonché la credibilità delle pretese tributarie degli enti impositori”. Un problema non da poco per un Paese con un un debito pubblico pari al 145% del pil e un’evasione fiscale stimata in un centinaio di miliardi l’anno (89,8 nel 2020, che però non fa testo vista la maxi recessione da Covid).

Ma allora perché ogni governo continua ad inventarsene di nuove? Semplicissimo: “Poiché le spese fiscali sono per definizione caratterizzate da benefici circoscritti a un numero ristretto di individui o di settori, a fronte di costi diffusi sull’intera platea dei contribuenti” – a parlare è sempre Ricotti – “il legislatore può finire col concederle anche laddove il benessere sociale nel complesso ne risulti danneggiato“. Non basta: “L’opacità dovuta all’accumularsi di spese fiscali contribuisce a produrre duplicazioni e sovrapposizioni a volte irrazionali (ad esempio, coesistono agevolazioni per l’uso di fonti di energia rinnovabili e per quello di fonti fossili). In alcuni casi diventa difficile anche per il decisore politico misurare il grado di equità del prelievo e l’impatto complessivo del sistema di tax-benefit sugli incentivi e sulle scelte di persone e imprese”. In altri casi il “decisore” ci marcia, perché “a parità di altre condizioni un’agevolazione fiscale risulta meno evidente nel bilancio dello Stato rispetto a uno specifico programma di spesa. Un eccesso di spese fiscali rende più difficile per i cittadini cogliere l’effettivo impatto sui conti pubblici delle decisioni prese in passato, riducendo l’accountability dei policy makers“.

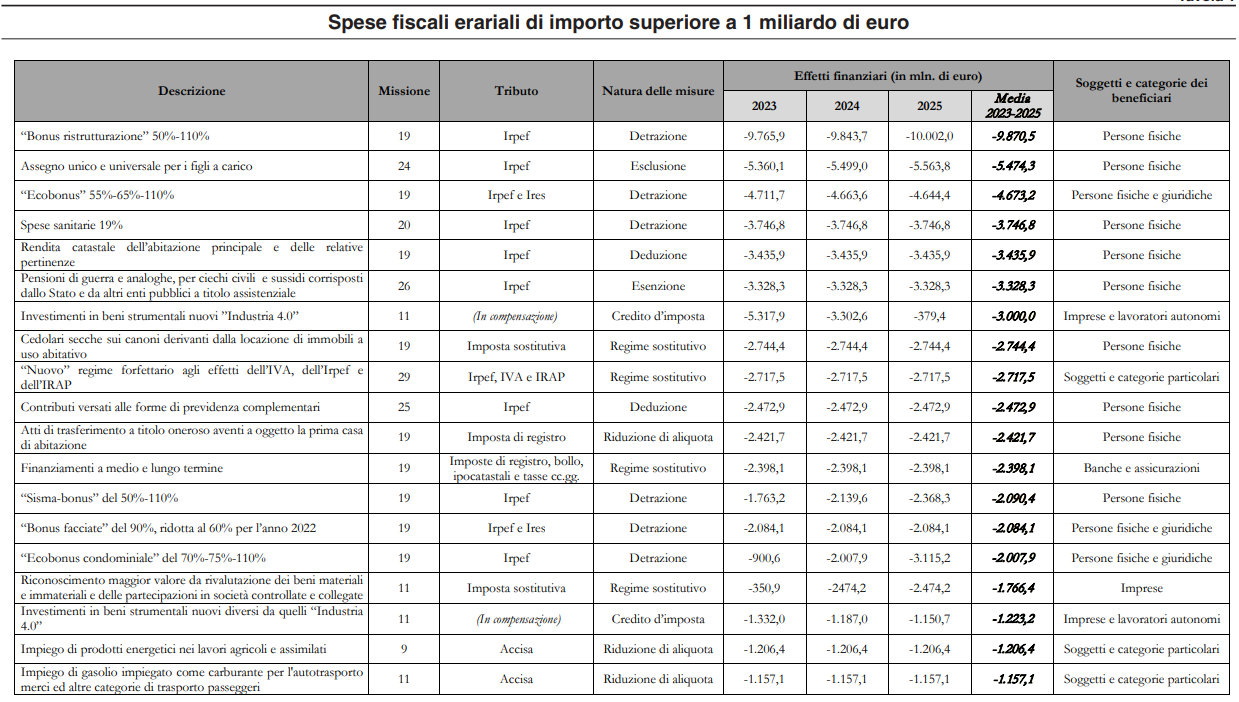

Torniamo ai numeri. L’imposta su cui le tax expenditures vanno a incidere di più è l’Irpef, con 192 misure che interessano solo quell’imposta e la riducono di 44,1 miliardi su poco meno di 200 incassati dall’erario. Cifra a cui peraltro, ha sottolineato Ricotti, andrebbero aggiunti gli importi legati a imposte sostitutive come le “cedolari secche” o il forfait o a spese fiscali che impattano anche sull’Ires e l’Irap. Sulle 19 agevolazioni che più pesano sulle casse pubbliche (vedi la tabella sotto), ben 9 riguardano la casa: dentro ci sono tutti i bonus ristrutturazione, ecobonus e sismabonus ma anche la deduzione della rendita catastale della prima casa, l’imposta di registro ridotta sull’acquisto, le cedolari secche sugli affitti. Seguono le misure che vanno sotto il cappello “politiche sociali”: esclusione dalla base imponibile dell’assegno unico per i figli a carico (5,3 miliardi), detrazione del 19% per le spese sanitarie (3,7), esenzione delle pensioni di guerra e per ciechi civili (3,3 miliardi), deduzione dei contributi versati alla previdenza complementare (2,4 miliardi).

Per quanto riguarda i contributi alle imprese, a pesare sono soprattutto gli incentivi ai nuovi investimenti in beni materiali e immateriali “Transizione 4.0” (5,3 miliardi) e la possibilità di rivalutare beni materiali e immateriali e partecipazioni in società (peraltro allargata dall’ultima legge di Bilancio). Le banche godono di un aiutino da 2,4 miliardi l’anno grazie al fatto che le operazioni relative ai finanziamenti a medio e lungo termine sono soggette ad un’imposta sostitutiva delle imposte di registro, di bollo, ipotecaria e catastale e tassa sulle concessioni governative. Infine ci sono le immancabili aliquote ridotte per i carburanti usati in agricoltura e nell’autotrasporto. In barba all’erario ma anche alla transizione ecologica.