Evasione fiscale, nella Relazione l’impatto della flat tax (che incentiva a nascondere fatturato). Meloni: “Sì all’incrocio delle banche dati”

Dimenticato il tira e molla che lo scorso anno ne aveva fatto rinviare la pubblicazione di più di un mese, stavolta la Relazione annuale sull’economia non osservata e l’evasione fiscale e contributiva è arrivata quasi puntuale insieme alla Nota di aggiornamento al Def. Contiene diverse conferme sulla tendenza a una progressiva anche se lenta riduzione del fenomeno, con un minimo nel 2020 che va però letto con estrema cautela perché lo choc della pandemia lo rende del tutto eccezionale. Dal punto di vista politico le parti più interessanti sono le valutazioni di impatto di alcune misure e gli “indirizzi programmatici del governo” per i prossimi anni: pur se piuttosto scarni, attestano che la premier Giorgia Meloni ha rinunciato a fare la guerra al “Grande fratello fiscale” e intende proseguire sulla strada dell’interoperabilità delle banche dati e dello sviluppo di strumenti di analisi dei dati sempre più avanzati per contrastare l’evasione. Almeno fino al prossimo condono.

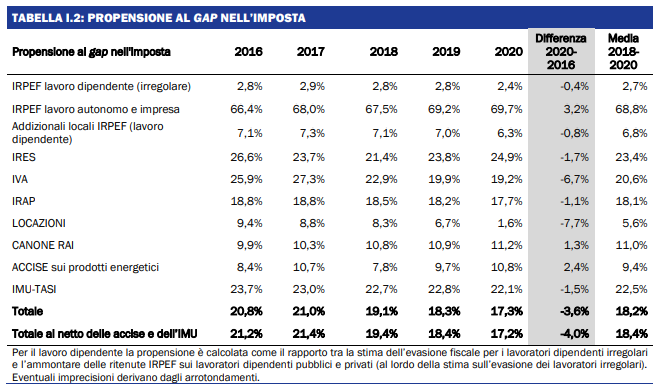

Evasione ai minimi nel 2020 (ma è presto per festeggiare) – Le stime della commissione di esperti presieduta da Alessandro Santoro, ancora ferme al 2020 perché le revisioni Istat al pil 2021 hanno reso necessari ulteriori approfondimenti, confermano quel che era emerso dall’analisi precedente. Nell’anno segnato dalle conseguenze del Covid, la distanza tra il gettito atteso e quello effettivamente raccolto dall’erario si è fermata per la prima volta sotto i 90 miliardi di euro, per la precisione 86,9, dai 99,6 del 2019. La propensione al gap calerebbe così al 17,3%, un buon viatico in vista del raggiungimento degli obiettivi del Pnrr. Ma il dato potrebbe rivelarsi poco solido visto che riguarda un anno caratterizzato dal crollo del pil, da molte esenzioni e agevolazioni fiscali, da un drastico calo della spesa per servizi e dall’aumento delle transazioni con strumenti elettronici. In questo quadro virtualmente positivo salta all’occhio che la propensione a evadere l’Irpef di autonomi e partite Iva si è impennata al 69,7%, pari a 28,2 miliardi (vedi tabella sotto). Di cui 26,3, la stragrande maggioranza, legati a omesse dichiarazioni, mentre sono del tutto minoritari i mancati versamenti da parte di chi in precedenza aveva dichiarato il dovuto.

In aumento i mancati versamenti – In generale i mancati versamenti da parte di chi “vorrebbe pagare ma non può” – il refrain ripetuto da Matteo Salvini per giustificare le cosiddette paci fiscali – sono sempre state del tutto marginali rispetto al valore complessivo dell’evasione. Ma “sia la loro entità in valore assoluto sia la propensione dei cittadini a dichiarare le imposte senza versarle sono andate sistematicamente aumentando”, nota la relazione. “Negli ultimi 20 anni l’ammontare dei mancati versamenti passa da meno di 6 miliardi a circa 14 miliardi nel 2019” e la percentuale di mancati versamenti sul tax gap complessivo passa dal 7% a circa il 22%. Un indicatore da allarme rosso che conferma come le varie rottamazioni degli ultimi anni abbiano finito per trasformare il fisco in una finanziaria che fa credito a debitori spesso per nulla intenzionati a pagare.

L’impatto della flat tax: incentivo a nascondere ricavi – Sul fronte delle valutazioni di impatto va segnalata una nuova approfondita analisi della flat tax al 15%, estesa dal 2019 per volere della Lega agli autonomi e partite Iva con ricavi non superiori a 65mila euro e ulteriormente ampliata dall’ultima legge di Bilancio che ha alzato l’asticella a 85mila euro. L’esito? Il regime forfetario è un incentivo a nascondere fatturato per rientrare nei requisiti. “Comportamenti strategici“, spiega la relazione, che in precedenza “venivano messi in atto anche in corrispondenza delle soglie inferiori prima previste” e dal 2019 hanno spesso indotto chi oscillava intorno ai 65mila euro a ridurre i ricavi dichiarati: su quella soglia si sono fermati “fra il 52% e il 69% di contribuenti in più rispetto a quelli che si sarebbero osservati nello scenario controfattuale“, cioè senza la flat tax, quota che nel 2021 è salita “a valori compresi fra l’85% e il 102%”. Visto che i contribuenti con redditi bassi sono più numerosi di quelli vicini ai 65mila euro, la riduzione dei ricavi dichiarati da questi ultimi risulta “più che compensata dall’aumento dei ricavi dichiarati attorno alle precedenti soglie di ricavi”. Ma il risultato, molto variabile a seconda dell’attività economica, non va confuso con un’emersione di evasione: si tratta solo di una riduzione della portata delle manipolazioni operate da chi ha evaso pur di godere dell’aliquota ridotta. Magra consolazione.

Meloni smentisce Meloni – Gli indirizzi per il triennio 2023-2025 inglobano le usuali promesse di “progressiva riduzione della pressione fiscale” e “incremento dell’efficienza e dell’equità dei tributi” con l’aggiunta – omaggio ai vecchi cavalli di battaglia di Meloni – di una “attività sempre più mirata di contrasto all’evasione (a partire da quella generata dagli evasori totali e dalle grandi imprese) e alle frodi”. Ma poi confermano l’intenzione, dichiarata anche nella delega fiscale, di puntare sull’incrocio delle banche dati e l’analisi dei dati di conti correnti, dichiarazioni dei redditi, scontrini e fatture elettroniche. Una linea in netto contrasto con gli attacchi pre-elettorali al “Grande fratello fiscale“, dopo i quali il governo Meloni ha oscillato come un pendolo tra l’irresistibile tentazione di condoni ad ampio raggio e la Realpolitik che impone di centrare la riduzione del tax gap prevista nel Recovery plan (per quanto ora la percentuale di miglioramento sia in fase di rinegoziazione con Bruxelles).

Un’ambivalenza che si ripete in questi giorni. Mentre vara una sanatoria sugli scontrini da cui potrebbero emergere dati utili per i futuri concordati preventivi biennali con le piccole imprese, la premier mette nero su bianco nel Rapporto sui risultati conseguiti in materia di misure di contrasto all’evasione fiscale e contributiva – un documento ulteriore, sempre allegato alla Nadef ma firmato direttamente dal titolare del Mef e dal presidente del Consiglio – che “nel corso degli ultimi anni le politiche di contrasto all’evasione sono risultate molto efficaci“. Quali politiche? “L’introduzione e l’estensione dell’applicazione del meccanismo della scissione dei pagamenti (split payment)” e “l’introduzione della fatturazione elettronica obbligatoria“. Un insulto per la Meloni delle campagne elettorali, che definiva quelle misure “follia” e “sciagura” chiedendo a gran voce la loro cancellazione immediata.