La riforma dell’Irpef? Limitata e temporanea: un intervento che non ridarà fiducia ai contribuenti

Il governo ha varato il primo decreto di attuazione della delega fiscale. Prevede quattro novità sull’Irpef. Ma si tratta di interventi relativamente limitati e, soprattutto, validi solo per il 2024. Alcuni esempi dei possibili risparmi di imposta.

di Silvia Giannini, Simone Pellegrino e Alberto Zanardi (Fonte: lavoce.info)

Il decreto legislativo

Il decreto legislativo approvato dal Consiglio dei ministri il 16 ottobre in attuazione della delega fiscale prevede una serie di interventi in materia di Irpef per il 2024. L’obiettivo è alleviare il prelievo fiscale sui redditi medio-bassi, in un periodo di inflazione ancora elevata, e dare una prima attuazione a quanto previsto dalla delega sull’imposizione dei redditi personali. Sempre con l’obiettivo dichiarato di sostenere i redditi medio-bassi, il governo ha inoltre annunciato di voler prorogare per il 2024, con la prossima legge di bilancio, lo sgravio contributivo per i lavoratori dipendenti già applicato nel secondo semestre 2023.

Dell’interazione della riforma Irpef con lo sgravio contributivo ci occuperemo in un prossimo articolo. Qui concentriamo l’attenzione sull’Irpef e sul trattamento integrativo.

L’intervento sull’Irpef

Le principali novità sono quattro.

1. Vengono accorpati gli attuali primi due scaglioni dell’Irpef (quello fino a 15 mila euro, su cui si applica l’aliquota del 23 per cento e quello da 15 a 28 mila euro con aliquota del 25 per cento). Sul nuovo scaglione si applica l’aliquota più bassa (23 per cento) con il risultato di ridurre il prelievo di 2 punti di aliquota su tutti i redditi al di sopra dei 15 mila euro.

2. Viene innalzato da 1.880 a 1.955 euro l’ammontare della detrazione per lavoro dipendente fino a 15 mila euro, con l’effetto di ampliare la no tax area per i lavoratori dipendenti dagli attuali 8.174 a 8.500 euro e di uniformarla a quella dei pensionati.

3. Si sterilizza l’effetto che l’aumento della detrazione per lavoro dipendente avrebbe sull’accesso al trattamento integrativo per evitare di escludere contribuenti che oggi ne beneficiano. Si prevedere in particolare un correttivo di 75 euro (cioè la differenza tra 1.955 e 1.880) in riduzione della detrazione per lavoro dipendente utilizzata nel calcolo della condizione per accedere al trattamento integrativo.

4. Viene introdotto, nel caso in cui il reddito superi i 50 mila euro, un abbattimento di 260 euro su una serie di detrazioni per oneri, allo scopo di circoscrivere la riduzione di prelievo ai soli contribuenti con redditi medio-bassi. Le detrazioni su cui si applica l’abbattimento sono principalmente quelle per oneri al 19 per cento e quelle per liberalità e per assicurazioni per eventi calamitosi.

Complessivamente, gli oneri finanziari netti dell’intervento sono stimati in circa 4,2 miliardi di euro (di cui 444 milioni di euro di riduzione delle detrazioni).

Una riforma limitata e temporanea

Nel complesso si tratta di interventi relativamente limitati, non certo l’avvio di quella riforma generale dell’Irpef che sarebbe invece necessaria. Ancora una volta si interviene su aliquote e scaglioni, senza affrontare il problema più rilevante, quello dell’erosione della base imponibile.

Ma ciò che più sorprende è che l’intervento vale solo un anno, tant’è che persino gli acconti dovranno essere calcolati in base al regime Irpef attuale, con buona pace della semplificazione. Che il primo decreto legislativo di attuazione di una delega presentata come la riforma epocale del sistema tributario si sostanzi in una revisione Irpef di portata abbastanza marginale, senza una prospettiva tracciata verso l’assetto finale, ma al contrario con un orizzonte di breve termine, è a dir poco allarmante per la stabilità del sistema di prelievo. E la transitorietà dell’intervento non va certo nella direzione di ridare fiducia ai contribuenti e di sostenere, attraverso l’aumento del reddito disponibile, i consumi delle famiglie. Sempreché, il governo non consideri questa revisione come un impegno politico “da cui non si può tornare indietro”, e quindi da rinnovare di anno in anno, ipotecando così le manovre finanziarie future per trovare le coperture per più di 4 miliardi, a legislazione vigente, per la sola Irpef (a cui si aggiungono le risorse per rifinanziare gli sgravi contributivi): una riedizione della clausola di salvaguardia Iva che ha ingessato le manovre di bilancio fino ad anni recenti.

La distribuzione degli sgravi Irpef

Ma come sono distribuiti i 4 miliardi di sgravi Irpef? Quali redditi ne beneficeranno di più? Un’analisi per figure-tipo di contribuenti mostra un profilo dell’ammontare dei risparmi di imposta consentiti dalla riforma assai irregolare al crescere del livello di reddito complessivo Irpef. Il risultato deriva dalla complessa interazione che la riforma produce tra riduzione dell’aliquota, innalzamento della detrazione per redditi di lavoro dipendente, correzione del trattamento integrativo e struttura delle detrazioni per oneri.

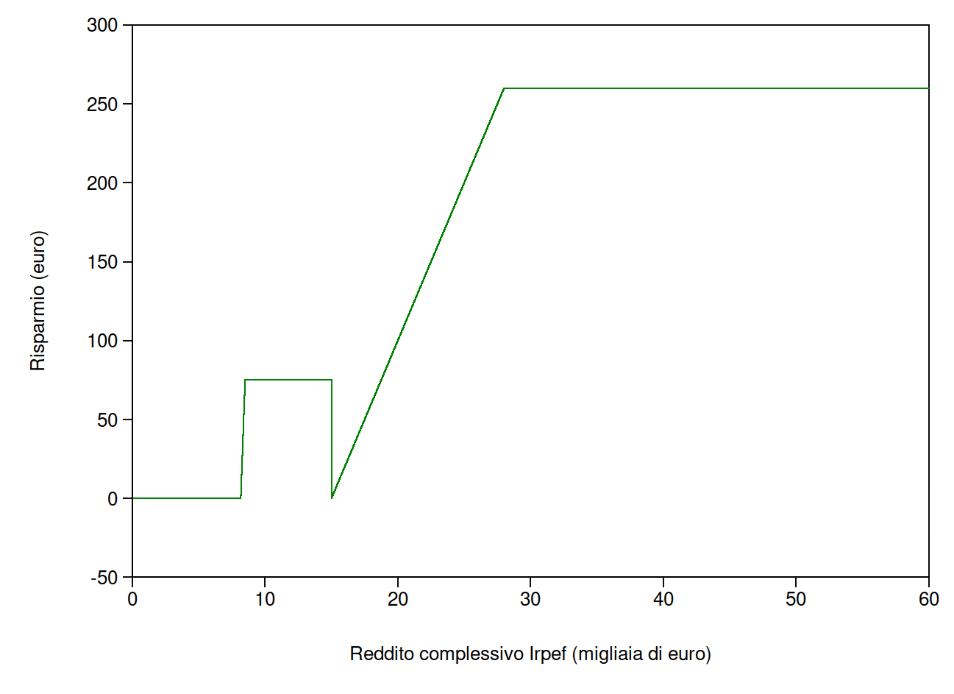

La figura 1 illustra il caso “più semplice”, quello in cui si valuta il risparmio di imposta sulla sola Irpef erariale (escludendo quindi le addizionali regionali e comunali) e sul trattamento integrativo considerando un contribuente single con redditi derivanti unicamente da lavoro dipendente e che non usufruisca di alcuna detrazione per oneri personali.

Figura 1 – Risparmio di imposta per un contribuente senza oneri detraibili

In questo caso, il risparmio di imposta è nullo per i contribuenti con reddito fino a 8.174 euro. Successivamente, fino a 8.500 euro, cresce velocemente per raggiungere 75 euro. Questo particolare profilo riflette il fatto che, dato l’aumento della detrazione (di 75 euro) e del conseguente ampliamento della no tax area, l’imposta netta erariale, che nel regime attuale è positiva a partire da redditi superiori a 8.174 euro, con la riforma lo diviene a partire da 8.500 euro. Per redditi pari o superiori a 8.500 euro e fino a 15mila euro, il risparmio di imposta si stabilizza a 75 euro dato che, in questa fascia di reddito, la detrazione per lavoro aumenta esattamente di questo valore, con una imposta lorda che rimane costante prima e dopo la riforma. Appena superata la soglia di 15mila euro il beneficio si annulla per poi iniziare di nuovo a crescere; ciò dipende dal fatto che, da 15mila euro di reddito complessivo, la riforma non tocca la detrazione per lavoro attualmente in vigore (che salta a quota 3.100) e la riduzione di aliquota collegata all’accorpamento degli scaglioni inizia lentamente a produrre i suoi effetti. Il risparmio di imposta continua a crescere fino a 28mila euro, quando raggiunge il valore massimo di 260 euro. Oltre i 28mila euro il risparmio rimane costante a 260 euro, dato che qui abbiamo ipotizzato un contribuente che non beneficia di alcuna detrazione per oneri personali (e pertanto l’abbattimento di 260 euro sulle detrazioni per i redditi maggiori di 50mila non può essere applicato).

Rispetto al “caso base”, il profilo dei risparmi di imposta può risultare assai più discontinuo e irregolare se includiamo nell’analisi anche l’impatto della riforma dovuto alla presenza di detrazioni per oneri e addizionali regionali e comunali.

Gli effetti delle detrazioni per oneri e delle addizionali

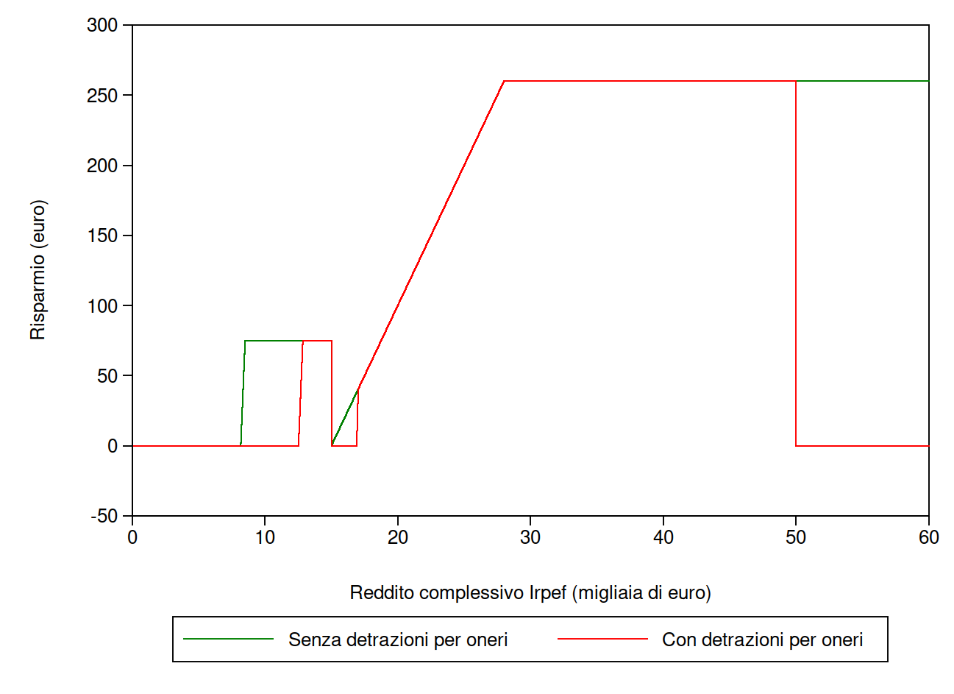

La figura 2 valuta gli effetti della riforma quando il contribuente usufruisce di una detrazione per oneri pari, a titolo di esempio, a mille euro e li confronta con il caso del contribuente senza oneri già illustrata nella figura 1. Il fatto di disporre di una detrazione per oneri aggiunge una serie di discontinuità nell’andamento degli sgravi di imposta determinati dalla riforma, sia nella coda sinistra dei redditi (perché la detrazione per oneri interagisce con quella per reddito di lavoro e modifica la soglia di incapienza) sia nella coda destra perché in questo caso i contribuenti con redditi maggiori di 50 mila euro non beneficiano di alcun sgravio per l’effettivo operare dell’abbattimento di 260 euro sulle loro detrazioni. In particolare, riguardo a quest’ultimo aspetto, per i contribuenti sopra i 50mila euro vi è un diverso risparmio fiscale a seconda dell’ammontare degli oneri detraibili: si va da una riduzione massima di imposta se non si hanno detrazioni sui cui applicare l’abbattimento fino a nessuna riduzione, come nell’esempio considerato, quando si beneficia di detrazioni di almeno 260 euro. Questo certamente non giova al principio di equità orizzontale dell’uguale prelievo a parità di reddito.

Infine, per livelli molto elevati di reddito (non illustrati nella figura) i guadagni ritornano a essere positivi (a partire da 208.801 euro) per l’interazione con i limiti alle detrazioni già in vigore (decalage delle detrazioni ammesse a partire da 120mila euro fino ad annullarsi oltre 240 mila euro). A 240mila euro le detrazioni sono già oggi completamente azzerate e dunque la riduzione di 260 euro non produce effetti, con la conseguenza che i (pochi) contribuenti molto ricchi beneficeranno di un risparmio Irpef di 260 euro.

Figura 2 – Risparmio di imposta per un contribuente con e senza detrazioni per oneri

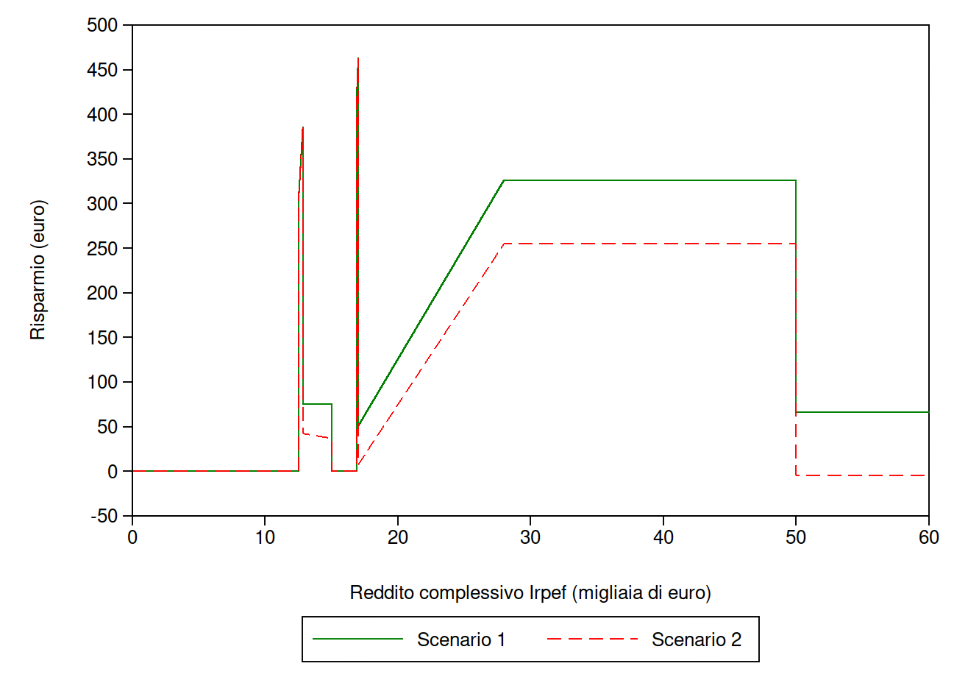

Un altro elemento che renderà i tagli di imposta assai mutevoli tra diversi livelli di reddito è l’effetto della riforma dell’Irpef erariale sulle addizionali regionali e comunali. L’intervento sui primi due scaglioni dell’Irpef incide anche sulle addizionali regionali e comunali che, qualora strutturate su più aliquote, devono essere allineate ai nuovi limiti degli scaglioni applicati a livello erariale. Viene lasciata all’autonomia delle Regioni e dei Comuni la fissazione dell’aliquota sul nuovo scaglione. A titolo di esempio, si considerano qui, per un contribuente residente a Torino, due scenari distinti a seconda delle decisioni sull’aliquota che verranno assunte a livello decentrato. Il primo scenario ipotizza che la Regione Piemonte applichi l’aliquota attualmente prevista fino a 15 mila euro anche per i redditi fino a 28 mila, allineandosi così al taglio dell’Irpef erariale; il secondo assume, forse più verosimilmente, che la Regione decida di applicare al nuovo scaglione accorpato la media delle due aliquote attuali, in modo da evitare una perdita di gettito a livello regionale. Per l’addizionale di Torino il problema non sussiste, dato che il comune già applica un’unica aliquota per tutti redditi fino a 28 mila euro.

Come evidenziato dalla figura 3, in aggiunta alle detrazioni per oneri, le addizionali producono salti rilevanti dei risparmi di imposta in corrispondenza di specifici livelli di reddito. Inoltre, le decisioni di regioni e comuni sulle rispettive aliquote potranno essere importanti nel determinare l’entità e la distribuzione degli sgravi sui contribuenti. In particolare, nello scenario 2 il risparmio è minore rispetto allo scenario 1.

Figura 3 – Risparmio di imposta con detrazioni per oneri e addizionali regionali e comunali