Potere d’acquisto ancora in calo, risparmio ai minimi da 28 anni e boom dei redditi da capitale: così si allargano le disuguaglianze

Mentre il governo Meloni continua a rivendicare il buon andamento dell’occupazione e il proprio presunto “buon operato in tema di redistribuzione della ricchezza”, nuovi dati si incaricano di smentire la narrazione secondo cui grazie alle misure dell’esecutivo le condizioni delle famiglie sarebbero migliorate. E mostrano, in aggiunta, che il combinato disposto tra bassi salari, inflazione e aumento dei tassi di interesse ha creato il contesto ideale per un ulteriore allargamento delle disuguaglianze tra i lavoratori dipendenti e coloro che derivano gran parte delle proprie entrate da investimenti finanziari. Un divario che anche la delega fiscale ora in fase di attuazione contribuisce ad ampliare, cristallizzando trattamenti di favore non solo per gli autonomi ma anche per contribuenti che possiedono e mettono in affitto immobili, che incassano dividendi e interessi o guadagnano comprando e vendendo titoli.

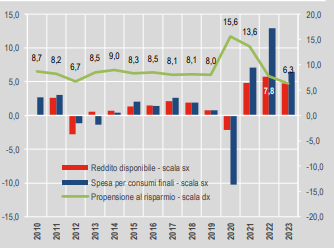

Partiamo dai numeri. I conti nazionali diffusi venerdì dall’Istat mostrano che lo scorso anno il potere d’acquisto delle famiglie si è contratto di un altro 0,5%, dopo il -1,8% del 2022, nonostante un lieve aumento del reddito disponibile medio. Colpa della corsa dei prezzi, che ha costretto gli italiani a spendere molto di più per arrivare a fine mese: la spesa per consumi finali è salita di ben 74,6 miliardi, un aumento del 6,5%. Il risultato è stato un crollo della capacità di risparmio al 6,3% (dal 7,8% del 2022): si tratta del livello più basso dal 1995, ventotto anni prima. Nessuno, dalle parti dell’esecutivo, ha ritenuto di commentare il “record”.

Per completare il quadro occorre però dare un’occhiata ad altri numeri. Le stime dell’Associazione bancaria italiana sul livello dei depositi della clientela dicono che a febbraio ammontavano a 1.767 miliardi, 20 miliardi in meno rispetto a febbraio 2023. Dall’ultimo bollettino Banche e moneta di Bankitalia emerge che sui conti delle sole famiglie consumatrici c’erano a gennaio 1.127 miliardi contro i 1.170 del gennaio 2023: 43 miliardi di differenza. Ma attenzione: non si tratta solo di persone che hanno dovuto dar fondo a quel che avevano messo da parte per star dietro ai rincari. A ritirare liquidità è stato anche chi, allettato da rendimenti ben più alti che nel recente passato, ha potuto permettersi di comprare Btp o, in subordine, fare investimenti a maggior rischio (azioni, fondi). Una recente ricerca della Fabi attesta che nel 2023 famiglie e imprese hanno investito in obbligazioni oltre 110 miliardi.

Le conseguenze si vedono sull’andamento assai differenziato delle tipologie di introiti percepite in corso d’anno. Sempre l’Istat fa sapere che nel 2023 il reddito primario delle famiglie è aumentato di 75,2 miliardi di euro (+5,6%). Ma se per i redditi da lavoro dipendente l’incremento è stato solo del 4,5%, quelli imputati per l’utilizzo delle abitazioni di proprietà (si tratta della rendita potenziale, che indica quanto il proprietario potrebbe ricavare mettendola in affitto) hanno fatto segnare un +6,7% e i redditi da capitale finanziario un sontuoso +17,6%. Insomma: le fasce di popolazione che sono state in grado di cavalcare l’onda di recupero che ha portato i mercati azionari e obbligazionari a compensare le perdite 2022 festeggiano. Chi vive del proprio lavoro resta in molti casi in attesa del rinnovo di un contratto scaduto da anni, mentre il governo finora non ha fatto un passo per attuare il ddl delega – approvato dopo la bocciatura del salario minimo legale – che dovrebbe “assicurare ai lavoratori trattamenti retributivi giusti ed equi“.