Riforma della riscossione, con la rateizzazione allungata il gettito diminuisce fino a 411 milioni l’anno nel 2030

Entra nel vivo questa settimana, nella commissione Finanze della Camera, l’esame del decreto legislativo di riforma della riscossione approvato dal consiglio dei ministri a marzo. Quello che prepara il terreno per lo svuotamento del famigerato magazzino fiscale da 1.200 miliardi accumulato dopo il 2000 e concede a tutti i contribuenti che non hanno versato il dovuto un allungamento delle attuali rateizzazioni. In attesa delle audizioni sul provvedimento, la relazione tecnica aiuta a capire le conseguenze per le casse pubbliche nel medio termine: aumentare le rate (oggi al massimo 72, tranne che in casi straordinari di “comprovata e grave situazione di difficoltà“) significa diminuirne l’importo, per cui l’erario nei prossimi dieci anni ci perderà. Cosa succederà dopo? In teoria il buco dovrebbe chiudersi, in pratica potrebbe andare molto diversamente perché l’esperienza insegna che molti aderiscono alle rottamazioni ma ben presto smettono di rispettare l’accordo firmato con l’ente della riscossione. In ogni caso, anche un mero rinvio degli incassi non è questione di poco conto in questi tempi difficili per la finanza pubblica.

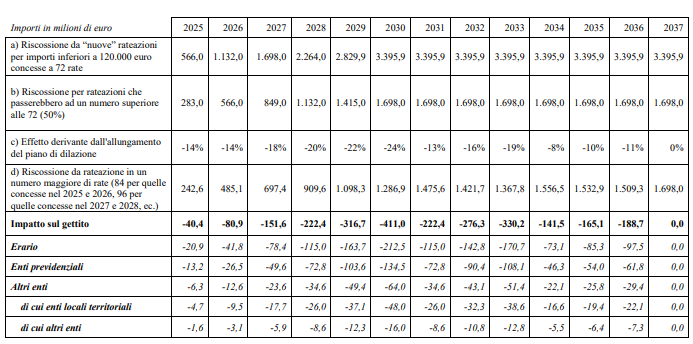

“Considerato che buona parte delle rateizzazioni attualmente concesse per debiti inferiori a 120.000 euro potranno essere richieste e concesse in un numero maggiore di rate – fino ad un massimo di 84 nel 2025 e 2026, fino ad un massimo di 96 nel 2027 e 2028 e fino ad un massimo di 108 a partire dal 2029“, si legge nel documento, “è prevedibile un impatto finanziario negativo in conseguenza della riduzione dell’importo delle rate da corrispondere in ciascun anno legato alla maggior durata del piano di rateazione concesso”. La quantificazione, basata peraltro sull’ipotesi che solo il 50% degli importi venga spalmato su più di 72 rate, restituisce un ammanco per l’erario, gli enti previdenziali e gli enti locali che cresce progressivamente dai 40,4 milioni del 2025 ai 151,6 del 2027 fino a toccare un picco di 411 milioni nel 2030. Nel 2031 l’impatto sul gettito scenderebbe a 222 milioni, poi salirebbe ancora a 276 nel 2032 e 330 nel 2033. Nel 2036 ci sarebbe ancora un minore introito di 188,7 milioni. Poi l’impatto negativo è previsto neutralizzarsi visto che a quel punto tutti gli incassi saranno suddivisi su 108 rate.

Da notare che le cifre effettive potrebbero rivelarsi molto più alte, perché la relazione si limita a calcolare l’ammanco relativo all’allungamento fino a nove anni del periodo di rateizzazione dei debiti fiscali inferiori a 120mila euro “su semplice richiesta”, mentre non ascrive effetti a tutti i casi in cui il contribuente documenterà la propria “temporanea situazione di obiettiva difficoltà” per ottenere di poter pagare addirittura in un decennio: in quelle situazioni infatti servirà un esame preventivo della documentazione inviata, il che rende evidentemente difficile individuare la platea dei beneficiari. Secondo l’analisi tecnico-normativa dell’ufficio legislativo del Mef, in totale sono “circa 6,5 milioni” i soggetti iscritti a ruolo con un debito superiore a 5mila euro che potrebbero essere interessati a ottenere la dilazione del pagamento in un numero di rate superiore alle attuali 72.

Sull’altro piatto della bilancia, si dirà, ci sono le maggiori entrate a titolo di interessi. Ma il Tesoro, tenendo conto degli elevati “tassi di decadenza registrati in passato”, cioè appunto la quota di contribuenti che a un certo punto smette di pagare le rate, abbatte “prudenzialmente” del 50% il potenziale effetto positivo. Che di conseguenza si ferma fino al 2032 a meno di 50 milioni l’anno per poi salire a 56 nel 2033, 64 nel 2034, 69 nel 2035, 74 nel 2036 e poco più di 78 nel 2037.