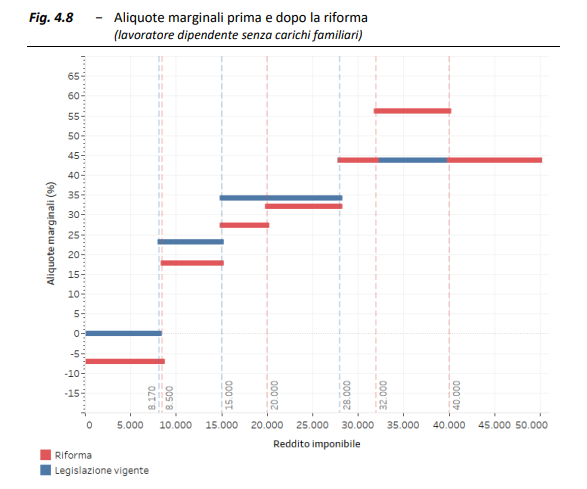

Il paradosso del nuovo taglio del cuneo: il governo che voleva la flat tax per tutti gonfia al 56% l’aliquota marginale tra 32 e 40mila euro

C’è un ulteriore, ennesimo effetto paradossale nel nuovo cuneo fiscale disegnato dalla legge di Bilancio del governo Meloni. Nella fascia di reddito tra i 32mila e i 40mila euro si crea sostanzialmente un’aliquota marginale pari al 56%. Una percentuale enorme, di fatto la più alta di tutte, che agisce sui redditi che si collocano in quella precisa fascia. Paradossale non solo per la sua sproporzione, ma anche perché sopra i 40mila euro cala vistosamente fino al 44%. Creando un effetto regressivo. È quello che emerge dalla memoria depositata dall’Ufficio parlamentare di bilancio in occasione dell’audizione sul ddl di Bilancio e viene evidenziato in uno studio di Ruggero Paladini citato da Repubblica.

Prima di tutto, un chiarimento: la fascia tra i 35mila e i 40mila euro resta comunque la più avvantaggiata dal nuovo cuneo. Il motivo è semplice: i contribuenti che appartengono a quello scaglione finora non hanno beneficiato dello sconto contributivo, mentre il nuovo bonus previsto dalla manovra andrà anche a loro. Insomma, in quella fascia le buste paga del 2025 saranno quasi certamente più alte di quelle del 2024. Fatta questa premessa doverosa, rimane il pasticcio di un’aliquota marginale effettiva altissima che colpisce un segmento di redditi non certo faraonici.

Che cosa è l’aliquota marginale effettiva? È la percentuale che viene applicata all’aumento di reddito sopra una certa soglia. Insomma, è la parte di ogni eventuale aumento di stipendio che va in tributi, quindi non resta in tasca a chi lavora. Generalmente, questo genere di operazioni crea sempre distorsioni in determinati punti della scala dei redditi. In questo caso, come detto, quel punto equivale ai 32mila euro: ogni euro in più guadagnato sopra quella cifra subisce un’imposizione fiscale del 56% fino a 40mila euro. Di fatto la percentuale più alta del nostro ordinamento.

Tradotto in pratica, quali saranno le conseguenze? Se oggi una persona guadagna poco meno di 32mila euro e riesce a trattare con il suo datore un aumento di stipendio, la cifra che gli resterà nel portafogli sarà molto più bassa dell’aumento lordo. Quindi sarà una beffa. Un altro esempio è quello degli straordinari: se con l’orario normale si attesta poco sotto i 32mila euro lordi, non avrà alcun incentivo a prestare lavoro straordinario, perché gran parte del conseguente aumento in busta paga sarà “drenato” dal fisco.

A seguito della riforma del governo Meloni, come è noto, le aliquote Irpef sono passate da quattro a tre. Per confermare gli effetti del taglio del cuneo contributivo – che creava problemi di minori introiti per l’Inps e veniva drenato in parte dall’Irpef – si è scelto poi di agire sul lato fiscale, con un sistema di bonus e detrazioni che si calcolano in base al reddito. Il beneficio è pari al 7,1% sotto gli 8.500 euro e scendono al 5,3% fino a 15mila euro e al 4,8% fino a 20mila euro. Tra i 20mila e i 32mila euro scatta invece una detrazione da 1.000 euro annui. Superati i 32mila euro e fino a 40mila la detrazione decresce progressivamente fino ad azzerarsi. La combinazione di tre aliquote legali e dei quattro scaglioni presi a riferimento per i bonus ha quindi generato sette aliquote marginali, con la più alta collocata tra 32mila e 40mila euro. Un bel testacoda per la maggioranza che predicava la flat tax per tutti.

Non è l’unico punto critico della riforma. Come dimostrato in diverse simulazioni, la maggior parte dei contribuenti sotto i 35mila euro avrà una busta paga uguale o leggermente inferiore a quella del 2024. Inoltre, in circa un milione di persone subirà un significativo svantaggio.